Межбанковский кредит

Межбанковский кредит (МБК) — инструмент денежного рынка, кредит, предоставляемый банками друг другу для поддержания текущей ликвидности.

Возможность дать межбанковский кредит позволяет банкам наиболее рационально использовать свои средства — отдать в долг, обычно под небольшой процент, те средства, которые в данный момент оказались невостребованными. Доступность коротких кредитов от контрагентов помогает кредитным учреждениям поддерживать свою ликвидность, то есть отвечать по своим текущим долгам в случае недостатка средств при ожидающихся поступлениях.

Кроме того, рынок межбанковских кредитов позволяет проводить спекулятивные операции, когда денежные средства берутся по меньшей ставке, чем отдаются.

Заключение сделок на рынке межбанковских кредитов происходит тремя путями.

1. Прямые контакты между отдельными банками по телефону или с использованием электронных средств связи, таких как информационно-торговая система Reuters.

2. При посредничестве межбанковского брокера.

3. С участием электронных торговых систем.

Основной срок, на который предоставляются кредиты, — один день, так называемая ставка overnight (ON), то есть в буквальном переводе с английского «через ночь». Но в более мелких объемах сделки заключаются и на более длительные сроки. Так, на международном рынке, отражающемся в ставке LIBOR, периоды предоставления таких кредитов рассчитываются до года.

Обычные ставки на рынке межбанковских заимствований в России на срок overnight составляют 3-5% годовых. В то же время МБК может в некоторых случаях отличаться повышенной волатильностью (изменчивостью). Это зависит от наличия у банков свободных денежных средств в определенный день.

Кроме того, рынок межбанковского кредитования — важный индикатор всей банковской системы. Когда у какого-нибудь крупного финучреждения появляются даже временные финансовые проблемы, возможно возникновение взаимной цепочки невозвратов краткосрочных кредитов друг другу. В такой ситуации развивается межбанковский кризис.

Mbk в выписке сбербанка что это

Интернет-банкинг – удобный сервис, предлагаемый всеми крупными кредитными институтами. Однако иногда со счета держателя карты могут происходить непонятные списания. В этом случае следует как можно быстрее выяснить их причину. Ведь это могли сделать мошенники.

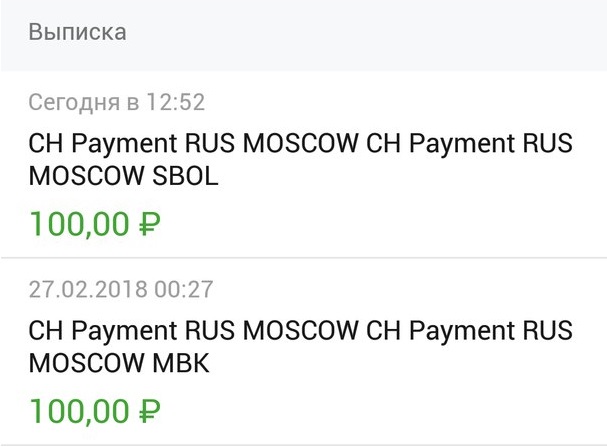

Иногда же возникает обратная ситуация. На счет держателя приходит сумма от непонятного отправителя. Зачастую в назначении платежа указывается следующая непонятная фраза: «CH Payment RUS Moscow MBK». Конечно, поступление средств от неизвестного источника намного лучше непонятного списания. Но все равно важно выяснить источник поступления. Возможно, произошла какая-то ошибка. Тогда деньги придется вернуть. Или же на вас вышли мошенники. В статье разберемся, когда держатель карты может столкнуться с таким обоснованием платежа, как «CH Payment RUS Moscow MBK».

CH Payment RUS Moscow MBK: что это за перевод?

Для начала выясним происхождение данного платежа. Кто является его отправителем? За этим основанием скрывается перевод с одной карты Сбербанка на другую карту Сбербанка посредством системы мобильный банк (об этом говорит обозначение MBK). Если же в выписке вы увидите аббревиатуру SBOL, то это означает, что перевод был совершен с использованием онлайн-банка. Чтобы более точно распознать отправителя, придется постараться. Ведь перевод мог быть отправлен сразу по нескольким основаниям, например:

Первый вариант является самым простым. Вам просто нужно вспомнить, кто и за что мог вам перечислить деньги. Это можно выяснить у сотрудников Сбербанка. Для этого можно просто позвонить по горячей линии и назвать кодовое слово и другие личные сведения по просьбе операциониста (ни в коем случае нельзя сообщать оператору ПИН-код).

Существуют и другие способы разобраться с происхождением платежа. Попробуйте это сделать самостоятельно, более детально изучив выписку. Посмотрите графу «отправитель». Там будут указаны 4 последние цифры номера счета отправителя или его личные данные (ФИО). Это поможет существенно сузить круг возможных отправителей.

Иногда проще просто отправиться в ближайший офис Сбербанка с паспортом. Сотрудник предоставит вам подробную выписку о движении средств по счету и предоставит детальную информацию.

Иногда вы можете иметь дело с банальной ошибкой. Кто-то мог перечислить деньги не на тот счет, просто ошибившись. Однако такое случается довольно редко. Если это действительно так, то отправитель обязательно обнаружит ошибку. Тогда с вами свяжутся представители банка-отправителя и произведут возврат ошибочного платежа. От вас никаких действий, как правило, не потребуется.

Сложнее дело обстоит с мошенниками. Казалось бы, вам же пришли деньги. Зачем тогда переживать? У вас же их не украли. Но не все так просто. Особенно если сумма перевода достаточно большая.

Как работают мошеннические схемы?

Мошенники могут представиться кем угодно:

Не спешите радоваться, если вам на счет пришла неожиданная сумма. Это могли оказаться мошенники. В этом случае они свяжутся с вами и потребуют вернуть эту сумму. Если вы сообщаете, что вам на счет поступила 1 000 рублей, они могут утверждать, что они перечислили, к примеру, 10 000 рублей. Они требуют незамедлительно вернуть эту сумму, иначе будут обращаться в правоохранительные органы.

Как правило, мошенники точечно выбирают получателя средств. Обычно они останавливают свой выбор на пожилых людях, поскольку они более наивны. Они могут легко поддаться на запугивания.

Существует и другая мошенническая схема. Злоумышленники перечисляют крупную денежную сумму, после чего звонят держателю и представляются сотрудниками банка. Помните, что вы не должны предоставлять секретную информацию по карте (ПИН-код, CVV и т.д.) никому, даже сотрудникам банка. Более того, настоящий работник банка никогда не попросит представить ему эту информацию. В подобной ситуации нельзя даже сообщать свои личные данные (фамилию, имя, отчество, место проживания и т.д.), не говоря уже про ПИН-код.

Может произойти и другая ситуация. Бывают случаи, когда клиент перечисляет средства банку (например, за кредит или коммунальные услуги), а кредитный институт отрицает эту операцию. В этом случае будет указано “Не уплачено”, а в выписке вы обнаружите возврат средств с основанием “CH Payment RUS Moscow MBK”. Проверьте выписку. Если с вашего счета действительно была списана эта сумма, то вы имеете дело с мошенниками. В этом случае следует незамедлительно обратиться в службу поддержки вашего банка или лично прийти в отделение.

Действия держателя карты при подозрении на мошеннически операции

Если вам пришла некая сумма от неизвестного источника, следует обратить на этот платеж особое внимание. Если вы не ожидали никакого поступления, то вы можете иметь дело с ошибкой или с мошенниками. Главное – не паниковать. Лучше всего связаться с сотрудником вашего банка-эмитента для уточнения деталей платежа. Он может назвать вам отправителя. тогда все станет ясно.

Ни в коем случае нельзя использовать эти деньги и тратить их. Если кто-то допустил банальную ошибку, то с вами в ближайшее время свяжутся и совершат обратную операцию. Если же вы потратили деньги, то вы рискуете иметь дело со статьей о незаконном обогащении. Хотя это трудно доказать.

Другой вариант – деньги могли перечислить мошенники. В этом случае будьте особенно бдительны, когда они вам позвонят. Незамедлительно свяжитесь с настоящими сотрудниками банка для разъяснения ваших дальнейших действий.

Таким образом, иногда на счет держателя может прийти непонятная сумма. Важно не совершать с ней никаких операций и не тратить эти деньги. Позвоните в банк для разъяснения ситуации или просто ждите. С вами обязательно свяжется обычный пользователь, который случайно ошибся, или злоумышленник. Помните, что если вас просят сообщить личную и секретную информацию, то, скорее всего, вы имеете дело с мошенниками.

В последнее время люди вынуждены все чаще обращаться к микрозаймам. Это.

Заключение кредитного договора подразумевает соблюдение.

Неожиданные списания с банковской карты могут стать.

В современном финансовом мире широко применяются кредитные рейтинги. Они.

Итак, по какой-то причине вам нужно сдать декларацию по налогу на доходы физических.

Государственные программы поддержки жилищного кредитования в Российской.

Кредитный потребительский кооператив – своеобразная альтернатива традиционным.

В окружении практически каждого человека всегда найдутся люди, которые любят брать.

Рекламные акции представляют собой одну из самых результативных мер.

В некоторых случаях при списании денег.

Кредиты берут для разных целей: покупки товаров, оплаты услуг, открытия.

Довольно часто продавцы сталкиваются с ситуацией, когда не удается убедить клиента.

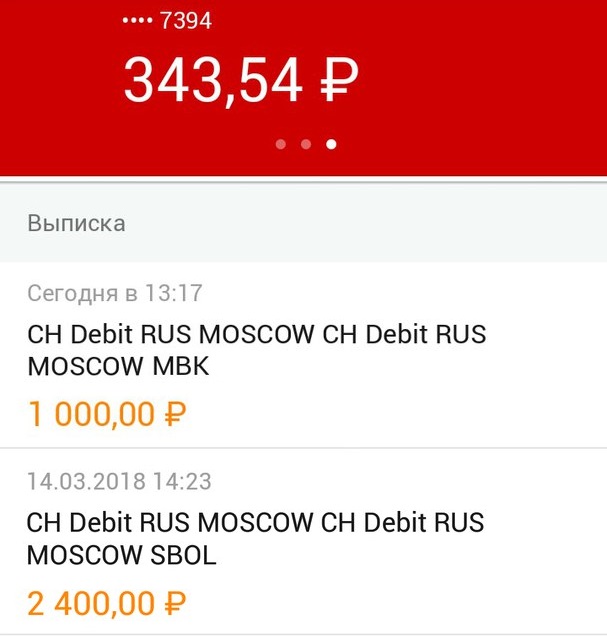

Банковская проводка CH Debit RUS MOSCOW CH Debit RUS MOSCOW MBK

Разбираемся со значением CH Debit RUS MOSCOW CH Debit RUS MOSCOW MBK

Давайте разберемся с этим словосочетанием и поймем, что оно означает. Итак, мы зашли в Сбербанк Онлайн и увидели, что с карты списаны средства. При этом мы полностью уверены в том, что никаких действий по их переводу не совершали. Списание сопровождается названием банковской проводки CH Debit RUS MOSCOW CH Debit RUS MOSCOW MBK.

Расшифруем, что это значит:

| № | Обозначение | Расшифровка |

|---|---|---|

| 1 | CH | Check (чек либо квитанция) |

| 2 | Debit | Дебет (в данном случае означает списание денег со счета) |

| 3 | RUS MOSCOW | Россия, Москва |

| 4 | MBK | Мобильный банк |

Таким образом, данное словосочетание говорит о том, что с нашего счета были списаны деньги посредством мобильного банка.

Выявляем причины появления уведомления в Сбербанк Онлайн

Кто может снять деньги с нашего счета? Это либо мошенники, либо ошибочная операция. Конечно, не исключены и какие-либо обязательные платежи (по кредитам, оплата подключенных услуг), но Сбербанк обычно сопровождает такие действия сообщением CH Debit RUS MOSCOW CH Debit RUS MOSCOW SBOL. Вероятнее всего заподозрить в подобной ситуации мошенничество. Но как хакеры могут залезть к нам в Сбербанк Онлайн и списать деньги со счета? Очень просто. При помощи различных вирусов и вредоносных кодов, запущенных в систему.

Что нужно сделать, чтобы обезопасить себя от мошеннических действий

Для того, чтобы минимизировать риски и не подвергнуться мошенничеству, необходимо постоянно следить за использованием на устройстве актуальной версии антивируса. А также исключить посещение подозрительных сайтов, особенно тех, где просят оставить номер телефона или данные банковской карты. Владельцам мобильных гаджетов нужно постоянно отслеживать обновления приложения “Сбербанк Онлайн” и своевременно их устанавливать.

Какие действия предпринять, если мы все же появилось уведомление CH Debit RUS MOSCOW

Если со счета без нашего ведома были списаны средства при помощи проводки CH Debit RUS MOSCOW CH Debit RUS MOSCOW MBK, то делаем следующее:

Как позвонить на горячую линию Сбербанка

Устанавливаем приложение только с официального магазина

Если мы подверглись действиям мошенников, то на время блокируем карту, проводим весь комплекс вышеописанных мер и, возможно, удастся вернуть деньги на счет. Или хотя бы в какой-то мере обезопаситься от повторения подобных ситуаций. Таким образом, мы разобрали, что же именно значит сообщение CH Debit RUS MOSCOW CH Debit RUS MOSCOW MBK в Сбербанке Онлайн.

Интернет-банкинг – безусловно очень удобная система, позволяющая проводить транзакции в любой точке страны, в любое время, на любую сумму.

Естественно, не стоит обходить вниманием и приложения банков для реализации проекта – сегодня поподробнее остановимся на «Сбербанк Онлайн». Именно пользователи этой утилиты начали замечать у себя непонятные списания с неизвестного источника, причём в некоторых случаях суммы доходили до космических.

Данный материал поможет разобраться в графе “CH Debit RUS MOSCOW MBK” на списании средств – стоит ли волноваться и законно ли это? Также мы уточним, что означает “CH Payment RUS MOSCOW MBK” по выписке счетов.

Списание “CH Debit RUS MOSCOW MBK” в выписке счета

Что это такое?

CH Debit RUS MOSCOW MBK – это сложное сочетание из банковских определений:

Последний пункт означает реализацию платежа через систему «Мобильный банк». Простым языком – это простое шифрование чека за какую-либо транзакцию, платёж, совершённый внутри Сбербанка (другому владельцу карты) или на другую банковскую систему.

Не стоит путать описание с зачислением на счёт – оно реализовывается окном «CH Payment RUS MOSCOW MBK» или похожим словосочетанием. Так куда же отправились деньги, если вы никому не платили, не подтверждали платёж? Идём дальше.

Пополнения Payment MBK

Почему списались деньги?

Несанкционированное списание денежных средств, тем более последних – самое неприятное из всего, что может случится при проверке выписки банковской карты. Но иногда такой кошмар становится реальностью, сопровождаясь странным названием платежа «CH Debit RUS MOSCOW MBK».

Причин тому может быть сразу 4 – кратко разберём каждую:

Что делать после транзакции CH Debit RUS MOSCOW MBK?

Если вы понимаете, что средства с вашего счёта были именно украдены мошенниками, рекомендуется предпринять ряд стандартных мер:

Там же вместе с сотрудником можно заполнить официальное заявление (протест), описав несогласие со списанием, важные уточнения по ситуации – не пришло смс с кодом подтверждения, не знаете куда ушли деньги.

По Закону, Сбербанк должен отослать вам письменный ответ или письмо на привязанную электронную почту в течение 10 дней после подачи заявки на рассмотрение.

Важно – в случае, если ваш смартфон был заражён вирусом, ситуация с возвратом средств усложняется. Детали можно уточнить у сотрудника, принимающего заявление, или в чате Сбербанка.

Как узнать, есть ли вирус?

Первый шаг – требование распечатки со звонками и сообщениями на ваш номер телефона. Видим незнакомые (чаще короткие) номера, отсылаемые сообщения – всё становится очевидно, а значит против вас была совершена банальная кража.

Во избежание подобного в будущего, профилактики можно использовать следующие рекомендации:

Заключение

Надеемся, что каждый читатель понял: списание “CH Debit RUS MOSCOW MBK” – чаще всего действия мошенников, а значит обращение в правоохранительные органы и отделение банка затягивать не стоит. Будьте внимательны и бдительны: сообщения от Сбербанка приходят только с двух коротких номеров – 900 и 9000 соответственно.

MBK Сбербанк — что это такое, и для чего нужен сервис?

Система интернет-банкинга удобна для проведения транзакций по счету. Реализация проекта дистанционного обслуживания связана с использованием мобильных приложений, поэтому пользователи сервисов интересуются значением графы MBK Сбербанк — что это, и законны ли транзакции под этим шифром.

Что это такое MBK и SBOL Сбербанка?

Пользователи программного обеспечения для дистанционного доступа часто обращают внимание на выписки, отчеты по движению денег. Некоторые записи в них состоят из сложного сочетания банковских определений. Например, CH Debit RUS MOSCOW MBK содержит:

Последняя часть шифра МВК означает выполнение транзакции внутри мобильного Сбербанка другому держателю карты или на платежную систему через утилиту. При зачислении средств на счет в шифре операции присутствует запись «Payment».

Иногда клиенты, посетив онлайн-банк, замечают странную активность, которая сопровождается сообщениями:

СБОЛом сокращенно называют систему интернет-банкинга, которая позволяет клиентам управлять счетами, картами, проводить транзакции по переводу и списанию средств. Проявить беспокойство нужно только, если клиентом не выполнялась финансовая операция. Бывает ситуация, когда осуществлен перевод средств между картами владельца. Сообщения о проведении этой операции приходят не сразу.

Такие статусы переводов могут свидетельствовать о доступе к аккаунту сторонних лиц. В этом случае требуются оперативные действия по блокировке карты. Перевод с другого счета на Сбербанк, получение денег от знакомых сопровождается текстовым уведомлением «Payment to», личными данными отправителя.

Это уведомление означает пополнение счета или перевод средств на карту. В этом случае клиенты интересуются, как можно распорядиться деньгами. Если сумма небольшая, то можно не обращать внимание. При необходимости с клиентом связываются специалисты банка.

При общении рекомендуется выяснить подробности ситуации и не сообщать персональные данные, чтобы удостовериться в безопасности. Под видом сотрудников учреждения могут звонить мошенники, поэтому нужно проявлять внимательность и не сообщать конфиденциальную информацию.

Работники банка никогда не требуют назвать конфиденциальную информацию. Если в сообщении мобильного приложения статус CH Debit RUS MOSCOW SBOL, то это является основанием для беспокойства. Такая запись характеризует списание с карты, перечисление на другой счет.

Ситуация усложняется отсутствием информации о получателе в связи с тем, что операция осуществлена онлайн другому клиенту через утилиту Сбербанка.

Что делать, если деньги с карты или счета в Сбербанке онлайн пропали?

Просмотреть движение финансов можно в выписке по счету. Если перевод денег с вашего счета осуществлялся несанкционированно, то нужно немедленно обратиться на горячую линию учреждения на номер 900, 8-800-555-555-0 и заблокировать услуги через банк-онлайн и мобильное приложение.

О спорной операции нужно срочно уведомить учреждение. Заявление подается в свободной форме или на бланке Сбербанка. В обращении рекомендуется указать:

Желательно приложить копию документа, удостоверяющего личность, и номер карты. Заявление составляется в 2 экземплярах и подается лично в отделение банка. Копия с отметкой финансового учреждения остается на руках клиента. После этого нужно обратиться в офис оператора мобильной связи для получения реестра звонков и уведомлений за 3 месяца.

С этим документом нужно написать заявление в полицию о неразрешенном списании денег со счета. Только после тщательного расследования Сбербанком можно будет узнать, куда отправлены деньги.

Операции, которые отражаются записью CH Debit RUS MOSCOW СББОЛ, выполняются мошенниками через услугу быстрого платежа. Чтобы предотвратить несанкционированные действия, рекомендуется отключить заранее этот сервис.

Информация об аккаунте доступна сторонним лицам при установке сомнительных приложений для телефона. Чтобы обезопасить деньги, устанавливать утилиты лучше через официальные магазины. При посещении сайтов в интернете нужно следить за своевременным обновлением антивирусных программ, не вводить данные Сбербанка на сомнительных ресурсах.

Расчеты по мбк что это

Выплата ежемесячно с капитализацией

Вы можете пополнить счет на любую сумму в удобное время

Снятие средств без потери процентов

Вклады застрахованы «Системой Страхования Вкладов»

Как открыть счет?

Откройте вклад за 2 минуты не выходя из дома

Копить проще, если есть цель

В «МКБ Онлайн» вы можете открыть до 5 накопительных счетов и задать цель для каждого счета. Процентная ставка начисляется по суммарному объему средств, хранящихся на всех накопительных счетах

Открыть первый счет можно в любом удобном для вас отделении банка

Наш менеджер поможет в оформлении договора и ответит на все вопросы.

Для владельцев карт МКБ

Через приложение

Оформите вклад в мобильном приложении «МКБ Онлайн».

Для владельцев карт МКБ

В отделении

Доход в других вкладах

Информация о счете

Мобильный и интернет-банк «МКБ Онлайн» и отделения

Без потери процентов

Без ограничения по сумме

Ежемесячно c капитализацией

Закрытие счета не в дату выплаты процентов — по ставке без учета покупок

Условия по Накопительному счету

* При определении суммы операций учитываются суммы, списанные с картсчета с последнего дня предыдущего месяца по предпоследний день текущего месяца (включительно). Не учитываются операции из списка исключений по учету сумм операций по оплате товаров и услуг, с которым можно ознакомиться в разделе «Документы». Операции в USD и EUR конвертируются в RUB по курсу Банка России на дату отражения операции по картсчету.

Необходимые документы

Как пополнить

Переводите средства на счет безналичным переводом с любого счета

Пополняйте счет наличными в любом отделении Банка МКБ

Вы также можете пополнить счет наличными в ближайшем терминале. Более 3 000 терминалов работают круглосуточно

Переводите средства из любого банка онлайн.

Сроки пополнения

Получение дохода по счету

Ставка 8% годовых для сегмента Премиум и 7,75% годовых для Клиентов, не относящихся к данному сегменту, на совокупный остаток денежных средств в рублях на накопительных счетах (далее — Счета) действует при размещении денежных средств до 750 000,00 рублей и совершении операций по оплате товаров и услуг в течение месяца по всем Картсчетам Клиента на сумму равную или превышающую 20 000 RUB. Ставка 6% для сегмента Премиум и 5,75% годовых для Клиентов, не относящихся к данному сегменту, действует при совокупном размещении на счетах суммы от 750 000,01 рублей, а также при совокупном размещении на счетах суммы до 750 000,00 рублей и совершении операций по оплате товаров и услуг в течение месяца по всем Картсчетам Клиента на сумму менее 20 000 RUB. Клиент может открыть не более пяти счетов. Начисление процентов начинается со дня следующего за днем размещения средств на счете. Проценты выплачиваются на счет в последний календарный день месяца, исходя из суммарного объема денежных средств на всех счетах Клиента на начало каждого дня. Пополнение и снятие средств без ограничений. Ставка 6% годовых для сегмента Премиум и 5,75% годовых для Клиентов, не относящихся к данному сегменту, при закрытии счета в дату отличную от даты выплаты процентов. Минимальная гарантированная процентная ставка 5,905% годовых. Условия получения дохода могут быть изменены Банком. Предложение действительно на 19.11.2021 г.

Закрытие счета

Счет является бессрочным, закрыть его можно в любой момент.

Страхование счетов

Все счета банка застрахованы государственной корпорацией «Агентство по страхованию вкладов» (АСВ) на сумму до 1 400 000 рублей.

Документы

Договор комплексного банковского обслуживания физических лиц (действует с 28.10.2021)

Тарифы по Накопительному счету с 19.11.2021

Часто задаваемые вопросы по накопительному счету

Список исключений по учету сумм операций по оплате товаров и услуг

Тарифы для сегмента премиум по Накопительному счету с 19.11.2021

Раздел 3. Межбанковские операции

Раздел 3. Межбанковские операции

Счет N 301 «Корреспондентские счета»

3.1. Учет корреспондентских отношений ведется на счете первого порядка N 301 с выделением счетов второго порядка для учета операций по конкретным корреспондентским счетам.

Счет N 30102 «Корреспондентские счета кредитных организаций в Банке России»

По дебету счета отражаются денежные средства в оплату уставного капитала кредитной организации; платежи от реализации ценных бумаг; полученные и возвращенные межбанковские кредиты; поступившие денежные средства для зачисления на банковские счета клиентов, на банковский счет для идентификации платежа, во вклады физических лиц, в депозиты юридических лиц; суммы поступлений за денежную наличность, сданную в подразделения Банка России; суммы невыясненного назначения, которые в момент поступления не могут быть проведены по другим балансовым счетам; погашенные кредиты клиентами других кредитных организаций; поступления с других корреспондентских счетов, возврат обязательных резервов в случаях, установленных Банком России, а также поступления по финансово-хозяйственным операциям.

По кредиту счета отражаются денежные средства, списанные по распоряжениям клиентов с их банковских счетов, с банковского счета для идентификации платежа; выданные межбанковские кредиты и погашенные межбанковские кредиты; переводы денежных средств для приобретения ценных бумаг (в том числе по распоряжению клиента); переводы денежных средств для покупки иностранной валюты (в том числе по распоряжению клиента); перевод сумм невыясненного назначения; получение наличных денежных средств; переводы денежных средств в оплату налогов, во внебюджетные и другие фонды, в обязательные резервы, в оплату сумм процентов и комиссий, на другие корреспондентские счета, а также по финансово-хозяйственным операциям.

Операции по корреспондентскому счету отражаются в корреспонденции с соответствующими счетами и осуществляются исходя из остатка денежных средств, а также с учетом величины лимита внутридневного кредита и кредита «овернайт», установленного по корреспондентскому счету.

В аналитическом учете ведется один лицевой счет.

Счет N 30104 «Корреспондентские счета расчетных небанковских кредитных организаций»

По дебету счета отражаются суммы средств, поступившие от участников расчетов при депонировании ими средств в расчетной НКО; поступившие от участников при погашении ими кредита и выплате процентов расчетной НКО; поступившие от участников при оплате услуг расчетной НКО; поступившие по другим финансово-хозяйственным операциям.

По кредиту счета отражаются суммы средств, перечисленные участникам расчетов при отзыве ими средств из расчетной НКО; перечисленные по другим финансово-хозяйственным операциям; выданные наличными расчетной НКО на выплату вознаграждений работникам, на командировочные расходы и другие текущие хозяйственные нужды в соответствии с законодательством Российской Федерации и на пополнение операционной кассы в случае, если кассовое обслуживание клиентов разрешено расчетной НКО лицензией Банка России.

Дебетовый остаток по балансовому счету N 30104 в балансе расчетной НКО должен быть равен кредитовому остатку по лицевому счету этой расчетной НКО на балансовом счете N 30103 в балансе Банка России.

Операции по корреспондентскому счету отражаются в корреспонденции с соответствующими счетами. В аналитическом учете ведется один лицевой счет.

Счет N 30106 «Корреспондентские счета расчетных центров платежных систем, в рамках которых осуществляются переводы денежных средств по операциям Банка России»

Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, является счетом «ЛОРО».

По кредиту счета отражаются суммы переводов денежных средств, зачисленные на корреспондентский счет банка-респондента, в корреспонденции с банковскими счетами клиентов, корреспондентским счетом в Банке России, корреспондентскими счетами в других кредитных организациях, счетом по учету незавершенных переводов денежных средств, списанных с банковских счетов клиентов, счетом по учету незавершенных переводов и расчетов кредитной организации, счетом по учету незавершенных переводов и расчетов по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России, счетом по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, счетом по учету незавершенных переводов, поступивших от платежных систем и на корреспондентские счета, счетами по учету внутрибанковских требований и обязательств, другими счетами в соответствии с назначением платежа, получателем которого является банк-респондент либо отправителем которого является банк-корреспондент; суммы наличных денежных средств, зачисленных на корреспондентский счет, в корреспонденции со счетом по учету кассы, со счетом по учету инкассируемых наличных денег.

По дебету счета отражаются суммы переводов денежных средств, перечисленные с корреспондентского счета банка-респондента, в корреспонденции с банковскими счетами клиентов, корреспондентским счетом в Банке России, корреспондентскими счетами в других кредитных организациях, счетом по учету незавершенных переводов денежных средств, списанных с банковских счетов клиентов, счетом по учету незавершенных переводов и расчетов кредитной организации, счетом по учету незавершенных переводов и расчетов по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России, счетом по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, счетом по учету незавершенных переводов, поступивших от платежных систем и на корреспондентские счета, счетами по учету внутрибанковских требований и обязательств, другими счетами в соответствии с назначением платежа, получателем которого является банк-корреспондент либо отправителем которого является банк-респондент; суммы выданных наличных денежных средств в корреспонденции со счетом по учету кассы, счетом по учету денежных средств в пути.

В аналитическом учете ведутся лицевые счета по каждому корреспондентскому счету, открытому на основании договора с банком-респондентом.

Информация об изменениях:

Корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте, является счетом «НОСТРО».

По дебету счета отражаются суммы переводов денежных средств, зачисленные банком-респондентом на корреспондентский счет, в корреспонденции с банковскими счетами клиентов, с банковским счетом для идентификации платежа, корреспондентским счетом в Банке России, корреспондентскими счетами в других кредитных организациях, счетом по учету незавершенных переводов денежных средств, списанных с банковских счетов клиентов, счетом по учету незавершенных переводов и расчетов кредитной организации, счетом по учету незавершенных переводов и расчетов по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России, счетом по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, счетом по учету незавершенных переводов, поступивших от платежных систем и на корреспондентские счета, счетами по учету внутрибанковских требований и обязательств, другими счетами в соответствии с назначением платежа, получателем которого является банк- корреспондент либо отправителем которого является банк-респондент; суммы поступивших наличных денежных средств в корреспонденции со счетом по учету кассы, счетом по учету денежных средств в банкоматах и автоматических приемных устройствах, счетом по учету денежных средств в пути.

По кредиту счета отражаются суммы переводов денежных средств, перечисленные банком-респондентом с корреспондентского счета, в корреспонденции с банковскими счетами клиентов, с банковским счетом для идентификации платежа, корреспондентским счетом в Банке России, корреспондентскими счетами других кредитных организаций, счетом по учету незавершенных переводов денежных средств, списанных с банковских счетов клиентов, счетом по учету незавершенных переводов и расчетов кредитной организации, счетом по учету незавершенных переводов и расчетов по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России, счетом по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, счетом по учету незавершенных переводов, поступивших от платежных систем и на корреспондентские счета, счетами по учету внутрибанковских требований и обязательств, другими счетами в соответствии с назначением платежа, получателем которого является банк-респондент либо отправителем которого является банк-корреспондент; суммы выданных наличных денежных средств в корреспонденции со счетом по учету кассы, счетом по учету денежных средств в пути.

В аналитическом учете ведутся лицевые счета по каждому корреспондентскому счету, открытому на основании договора с банком-корреспондентом.

Счет N 30111 «Корреспондентские счета банков-нерезидентов»

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют.

Счет N 30114 «Корреспондентские счета в банках-нерезидентах»

Операции по счету отражаются в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют, а также по целевому назначению, если это предусмотрено договорами с банками-нерезидентами.

Счета: N 30116 «Корреспондентские счета кредитных организаций в драгоценных металлах»

N 30117 «Корреспондентские счета банков-нерезидентов в драгоценных металлах»

N 30118 «Корреспондентские счета в кредитных организациях в драгоценных металлах»

N 30119 «Корреспондентские счета в банках-нерезидентах в драгоценных металлах»

По дебету счетов N 30118 и N 30119 отражается стоимость драгоценных металлов, приобретенных кредитной организацией, зачисленных на счета клиентов без физической поставки; стоимость драгоценных металлов, отправленных в физической форме в целях подкрепления корреспондентского счета, полученные в драгоценных металлах проценты, форвардные премии, премии по свопам в корреспонденции с соответствующими счетами.

По кредиту счетов N 30118 и N 30119 отражается стоимость драгоценных металлов, проданных кредитной организацией, списанных со счетов клиентов без физической поставки; стоимость драгоценных металлов, полученных в физической форме при списании средств с корреспондентского счета, выплаченные в драгоценных металлах проценты, форвардные премии, премии по свопам в корреспонденции с соответствующими счетами.

Операции по счетам N 30116 и N 30117 отражаются в порядке, противоположном учету операций, совершаемых по корреспондентским счетам в кредитных организациях.

Учет операций по счетам ведется в соответствии с нормативными актами Банка России. Операции совершаются в пределах остатка средств на счетах.

В аналитическом учете ведутся счета по каждому банку-корреспонденту.

В аналитическом учете ведутся лицевые счета в рублях по каждому банку-нерезиденту.

Счет N 30125 «Корреспондентские счета небанковских кредитных организаций, осуществляющих депозитные и кредитные операции»

Операции по счету совершаются в соответствии с требованиями законодательства Российской Федерации в рамках деятельности, определенной лицензией Банка России на осуществление банковских операций, и нормативным актом Банка России об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции, и другими нормативными актами Банка России.

По дебету счета отражаются суммы:

поступившие от юридических лиц во вклады, в погашение кредитов и процентов по предоставленным кредитам и другим сделкам;

поступившие от продажи иностранной валюты;

прочих привлеченных средств по сделкам, разрешенным лицензией;

поступившие от иных операций по финансово-хозяйственной деятельности.

По кредиту счета списываются суммы:

вкладов, процентов по ним и прочих средств, возвращаемых юридическим лицам;

направляемые НДКО на погашение полученных кредитов и возврат прочих привлеченных средств;

направляемые на приобретение ценных бумаг, покупку иностранной валюты и осуществление сделок, разрешенных лицензией;

перечисляемые по иным финансово-хозяйственным операциям.

Операции, проведенные по корреспондентскому счету НДКО в подразделении Банка России, отражаются по корреспондентскому счету в НДКО на основании выписки из корреспондентского счета НДКО в Банке России той же календарной датой. Остаток средств на корреспондентском счете в НДКО должен быть равен остатку, указанному в выписке из корреспондентского счета НДКО в Банке России.

В аналитическом учете ведется один лицевой счет.

Информация об изменениях:

Счет N 302 «Счета кредитных организаций по другим операциям»

Счет N 30202 «Обязательные резервы кредитных организаций, депонированные в Банке России»

Информация об изменениях:

Счет по учету обязательных резервов открывается только в балансе головного офиса кредитной организации.

По дебету счета отражаются суммы переводов денежных средств, осуществленных кредитной организацией подразделению Банка России.

По кредиту счета отражаются суммы переводов денежных средств, возвращенные подразделением Банка России на корреспондентский счет кредитной организации в Банке России.

В аналитическом учете ведется один лицевой счет.

Информация об изменениях:

Счет N 30208 «Накопительные счета кредитных организаций при выпуске акций»

На накопительном счете средства находятся и учитываются до регистрации отчета об итогах выпуска акций.

По дебету счета отражаются поступающие в оплату акций суммы переводов денежных средств:

в безналичном порядке на накопительный счет в корреспонденции со счетом по учету расчетов с прочими кредиторами по лицевым счетам покупателей акций;

в случае оплаты акций наличными денежными средствами, средствами начисленных, но невыплаченных дивидендов в случае их капитализации, средствами, списанными по распоряжениям клиентов с их банковских или корреспондентских счетов, открытых в данной кредитной организации, в корреспонденции с корреспондентским счетом кредитной организации в Банке России.

По кредиту счета списываются суммы средств:

в случае признания выпуска ценных бумаг несостоявшимся или расторжения договора купли-продажи акций в период проведения подписки при возврате денежных средств лицам, которые их внесли в процессе размещения акций, в корреспонденции со счетом по учету расчетов с прочими кредиторами по лицевым счетам покупателей акций.

В аналитическом учете ведется один лицевой счет в рублях.

Счет N 30210 «Счета кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений»

По дебету счета отражаются суммы, перечисленные для подкрепления кассы структурных подразделений кредитной организации, в корреспонденции с корреспондентским счетом (корреспондентским субсчетом).

По кредиту счета списываются:

суммы полученных дополнительным офисом или кредитно-кассовым офисом наличных денежных средств в корреспонденции со счетом по учету кассы;

суммы полученных филиалом наличных денежных средств в корреспонденции со счетом по учету внутрибанковских требований и обязательств;

суммы, возвращенные в случаях неполучения филиалом, дополнительным офисом или кредитно-кассовым офисом денежной наличности, в корреспонденции с корреспондентским счетом (субсчетом).

Аналитический учет ведется в разрезе счетов, открытых в подразделениях Банка России для кассового обслуживания структурных подразделений кредитных организаций.

Счет N 30211 «Средства, перечисленные в соответствии с резервными требованиями уполномоченных органов других стран»

По дебету счета отражаются суммы денежных средств, перечисленные зарубежным филиалом в соответствии с резервными требованиями, суммы по зачету между причитающимися платежами по результатам регулирования по указанному счету.

По кредиту счета отражаются суммы денежных средств, возвращенные уполномоченным органом страны места нахождения зарубежного филиала кредитной организации, суммы по зачету между причитающимися платежами по результатам регулирования по указанному счету.

Аналитический учет определяется кредитной организацией.

Счет N 30213 «Обеспечительный взнос оператора платежной системы, не являющейся национально значимой платежной системой»

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждой платежной системе, не являющейся национально значимой платежной системой, оператором которой является кредитная организация.

Счет N 30215 «Взносы в гарантийный фонд платежной системы»

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому банковскому счету, на который осуществляется перевод денежных средств.

Счет N 30218 «Результаты платежного клиринга»

Аналитический учет должен обеспечивать получение информации по каждому распоряжению участников платежной системы, а также о суммах использованного в целях обеспечения исполнения обязательств участников платежной системы гарантийного фонда и (или) предоставленного кредита.

Счет N 30219 «Гарантийный фонд платежной системы»

Аналитический учет ведется на лицевых счетах по каждому банковскому счету, открытому на основании договора банковского счета.

Счет N 30220 «Незавершенные переводы денежных средств, списанных с банковских счетов клиентов»

По кредиту счета отражаются суммы переводов денежных средств, списанных со счетов клиентов, в том числе с банковского счета для идентификации платежа, а также с корреспондентских счетов (субсчетов) других кредитных организаций (их филиалов).

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации о каждом переводе в разрезе получателей.

Счета: N 30221 «Незавершенные переводы и расчеты кредитной организации»

N 30222 «Незавершенные переводы и расчеты кредитной организации»

Информация об изменениях:

По кредиту счетов отражаются:

суммы переводов денежных средств при получении подтверждения о зачислении сумм по назначению в корреспонденции с корреспондентскими счетами (субсчетами) и другими счетами в соответствии с назначением платежа;

суммы наличных денежных средств, принадлежащих другим кредитным организациям, в том числе поступивших при изъятии из принадлежащих им банкоматов и автоматических приемных устройств, в корреспонденции со счетом по учету кассы;

суммы наличных денежных средств, загруженных другой кредитной организацией в банкоматы, принадлежащие кредитной организации, в корреспонденции со счетом по учету денежных средств в банкоматах и автоматических приемных устройствах;

суммы переводов денежных средств, поступивших от других кредитных организаций, в том числе по операциям, связанным с обслуживанием принадлежащих им банкоматов и автоматических приемных устройств, в корреспонденции с корреспондентским счетом (субсчетом).

По дебету счетов отражаются:

суммы переводов денежных средств в корреспонденции с корреспондентскими счетами (субсчетами), с которых осуществлено их списание, в случае неполучения в этот же день уведомления о зачислении перевода по назначению;

суммы наличных денежных средств, загруженных в банкоматы, принадлежащие другим кредитным организациям, в корреспонденции со счетом по учету кассы, со счетом по учету денежных средств в пути;

суммы наличных денежных средств, изъятых другой кредитной организацией из банкоматов и автоматических приемных устройств, принадлежащих кредитной организации, в корреспонденции со счетом по учету денежных средств в банкоматах и автоматических приемных устройствах;

суммы переводов денежных средств, перечисленных другим кредитным организациям, в том числе по операциям, связанным с обслуживанием принадлежащих кредитной организации банкоматов и автоматических приемных устройств, в корреспонденции с корреспондентским счетом (субсчетом).

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации о каждой операции и каждом переводе (переводах).

Счет N 30223 «Незавершенные переводы и расчеты по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России»

По кредиту счета отражаются:

суммы переводов денежных средств, списанные со счетов клиентов, в том числе с банковского счета для идентификации платежа, а также с корреспондентских счетов (субсчетов) других кредитных организаций (их филиалов);

суммы переводов, зачисленные на корреспондентский счет (субсчет) в Банке России, но не зачисленные (перечисленные) в этот же день по назначению.

По дебету счета отражаются:

суммы переводов денежных средств, перечисленные с корреспондентского счета (субсчета), в подразделении Банка России;

суммы переводов, зачисленные (перечисленные) по назначению, в корреспонденции со счетами клиентов данной кредитной организации (филиала), с банковским счетом для идентификации платежа, с корреспондентскими счетами (субсчетами), со счетами по учету внутрибанковских требований и обязательств по переводам клиентов и с другими счетами в соответствии с назначением платежа, получателем которого является сама кредитная организация.

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации о каждом переводе.

Счет N 30224 «Средства уполномоченных банков, депонируемые в Банке России»

Депонирование денежных средств уполномоченными банками осуществляется в порядке, предусмотренном нормативными актами Банка России.

По дебету счета отражаются денежные средства, перечисленные для депонирования в Банк России, в корреспонденции с корреспондентским счетом.

По кредиту счета отражаются денежные средства, возвращенные Банком России по истечении срока депонирования, в корреспонденции с корреспондентским счетом.

Счет N 30227 «Средства клиентов, зарезервированные при осуществлении валютных операций»

Операции с клиентами по внесению и возврату, включая досрочный возврат, сумм резервирования по валютным операциям отражаются с соблюдением валютного законодательства Российской Федерации и актов органов валютного регулирования.

По кредиту счета отражаются суммы, поступившие от клиентов для внесения сумм резервирования по валютным операциям, в корреспонденции со счетами клиентов.

По дебету счета отражаются суммы, возвращаемые на счета клиентов, в корреспонденции со счетами клиентов, с корреспондентским счетом.

Аналитический учет ведется на лицевых счетах, открываемых каждому клиенту и по каждому заявлению о внесении суммы резервирования.

Счет N 30228 «Суммы резервирования при осуществлении валютных операций, перечисленные в Банк России»

Операции по внесению и возврату, включая досрочный возврат, сумм резервирования по валютным операциям отражаются с соблюдением валютного законодательства Российской Федерации и актов органов валютного регулирования.

По дебету счета отражаются суммы резервирования по валютным операциям, перечисляемые в Банк России, в корреспонденции с корреспондентским счетом.

По кредиту счета отражаются суммы резервирования по валютным операциям, возвращаемые Банком России, в корреспонденции с корреспондентским счетом.

В аналитическом учете ведется один лицевой счет.

Счет N 30230 «Специальные банковские счета банков-нерезидентов в валюте Российской Федерации»

В аналитическом учете ведутся лицевые счета в рублях по каждому банку-нерезиденту.

Счет N 30231 «Счета банков-нерезидентов в валюте Российской Федерации»

В аналитическом учете ведутся лицевые счета в рублях по каждому банку-нерезиденту.

Счета: N 30232 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств»

N 30233 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств»

Информация об изменениях:

По кредиту счетов отражаются:

принятые оператором по переводу денежных средств к исполнению суммы переводов денежных средств без открытия банковского счета в корреспонденции со счетами по учету расчетов по переводам денежных средств, принятых наличных денежных средств для осуществления трансграничного перевода, принятых наличных денежных средств для осуществления трансграничного перевода от нерезидентов;

суммы, подлежащие перечислению получателям, по переводам, в том числе осуществленным клиентами с использованием электронных средств платежа, в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы, счетом по учету денежных средств в банкоматах и автоматических приемных устройствах, счетом по учету средств для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронных средств платежа;

суммы, поступившие от оператора по переводу денежных средств и оператора услуг платежной инфраструктуры при завершении расчетов (в том числе с применением платежного клиринга), в корреспонденции с корреспондентскими счетами (субсчетами), со счетами по учету внутрибанковских требований и обязательств;

По дебету счетов отражаются:

поступившие от оператора по переводу денежных средств и оператора услуг платежной инфраструктуры суммы переводов денежных средств без открытия банковского счета в корреспонденции со счетами по учету невыплаченных переводов, невыплаченных трансграничных переводов денежных средств, невыплаченных трансграничных переводов денежных средств нерезидентам;

наличные денежные средства, выданные с использованием электронных средств платежа, в корреспонденции со счетом по учету кассы, счетом по учету денежных средств в банкоматах и автоматических приемных устройствах;

суммы переводов, в том числе осуществленных с использованием электронных средств платежа, в корреспонденции с банковскими счетами клиентов, банковским счетом для идентификации платежа, со счетом по учету кассы, счетом по учету денежных средств в банкоматах и автоматических приемных устройствах, счетом по учету средств для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронных средств платежа, счетом по учету доходов;

суммы, использованные в соответствии с правилами платежной системы при формировании платежной клиринговой позиции, в корреспонденции со счетами по учету привлеченных или размещенных средств, счетом по учету взносов в гарантийный фонд платежной системы;

суммы, перечисленные оператору по переводу денежных средств и оператору услуг платежной инфраструктуры при завершении расчетов (в том числе с применением платежного клиринга), в корреспонденции с корреспондентскими счетами (субсчетами), со счетами по учету внутрибанковских требований и обязательств;

возвращаемые клиентам суммы, ошибочно списанные с их банковских счетов на основании ранее полученных реестров платежей, предусмотренных Положением Банка России N 383-П.

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации о каждом переводе, в том числе в разрезе платежных клиринговых позиций.

Счет N 30235 «Счета для кассового обслуживания кредитных организаций (филиалов), которое осуществляется не по месту открытия корреспондентских счетов (субсчетов)»

Информация об изменениях:

По дебету счета отражаются суммы, перечисленные кредитной организацией (филиалом) для получения наличных денежных средств кредитной организацией (филиалом), в корреспонденции с корреспондентским счетом (субсчетом).

По кредиту счета отражаются:

суммы полученных кредитной организацией (филиалом) наличных денежных средств в корреспонденции со счетом по учету кассы;

суммы, возвращенные в случаях неполучения кредитной организацией (филиалом) наличных денежных средств, в корреспонденции с корреспондентским счетом (субсчетом).

В аналитическом учете ведется один лицевой счет, открытый в подразделении Банка России для кассового обслуживания кредитной организации (филиала).

Счет N 30236 «Незавершенные переводы, поступившие от платежных систем и на корреспондентские счета»

По кредиту счета отражаются:

суммы переводов, зачисленные на корреспондентский счет (субсчет) кредитных организаций (филиалов), но не перечисленные (зачисленные) в этот же день по назначению.

По дебету счета отражаются суммы переводов, зачисленные (перечисленные) по назначению, в корреспонденции со счетами клиентов данной кредитной организации, с корреспондентскими счетами (субсчетами), со счетами по учету внутрибанковских требований и обязательств по переводам клиентов и с другими счетами в соответствии с назначением платежа, получателем которого является сама кредитная организация.

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации о каждом переводе в разрезе получателей.

Информация об изменениях:

Счет N 303 «Внутрибанковские требования и обязательства»

Счета: N 30301 «Внутрибанковские обязательства по переводам клиентов»

N 30302 «Внутрибанковские требования по переводам клиентов»

На счете N 30301 учитываются:

По дебету счетов отражаются суммы по результатам урегулирования взаимной задолженности по внутрибанковским требованиям и обязательствам.

На счете N 30302 учитываются:

По кредиту счетов отражаются суммы по результатам урегулирования взаимной задолженности по внутрибанковским требованиям и обязательствам.

Бухгалтерские записи по счетам N 30301 и N 30302 осуществляются на основании:

В сводном ежедневном балансе кредитной организации остатки по счетам N 30301 и N 30302 должны быть равны.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому переводу.

В Плане счетов бухгалтерского учета для кредитных организаций предусмотрены счета N 30303 и N 30304 для учета расчетов с филиалами, расположенными за границей.

Счета: N 30305 «Внутрибанковские обязательства по распределению (перераспределению) активов, обязательств, капитала»

N 30306 «Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала»

По кредиту счетов отражаются:

суммы, списанные со счетов по учету добавочного капитала, прибыли, доходов, с пассивных счетов по учету финансово-хозяйственной деятельности и со счетов по учету обязательств, передаваемых головным офисом кредитной организации (филиалом);

суммы наличных денежных средств, полученные от головного офиса кредитной организации (филиала), в том числе со счета по учету кассового обслуживания филиалов;

суммы, зачисляемые на счета по учету активов, имущества, убытков, расходов, на активные счета по учету финансово-хозяйственной деятельности и на счета по учету требований, полученных от головного офиса кредитной организации (филиала);

суммы по результатам урегулирования взаимной задолженности по внутрибанковским требованиям и обязательствам.

По дебету счетов отражаются:

суммы, списанные со счетов по учету активов, имущества, убытков, расходов, с активных счетов по учету финансово-хозяйственной деятельности и со счетов по учету требований, передаваемых головным офисом кредитной организации (филиалом);

суммы, зачисляемые на счета по учету добавочного капитала, прибыли, доходов, на пассивные счета по учету финансово-хозяйственной деятельности и на счета по учету обязательств, полученных от головного офиса кредитной организации (филиала);

суммы наличных денежных средств, переданные головному офису кредитной организации (филиалу), в корреспонденции со счетом по учету денежных средств в пути или со счетом по учету кассы;

суммы денежных средств, списанные со счетов по учету кассового обслуживания филиалов на основании извещения о получении наличных денежных средств;

суммы по результатам урегулирования взаимной задолженности по внутрибанковским требованиям и обязательствам.

В аналитическом учете открываются лицевые счета каждому филиалу (в филиалах и головном офисе кредитной организации) в разрезе видов операций и валют.

В сводном ежедневном балансе кредитной организации остатки по счетам N 30305 и N 30306 должны быть равны.

Не реже одного раза в год (в обязательном порядке за 31 декабря) кредитная организация осуществляет урегулирование взаимной задолженности по внутрибанковским требованиям и обязательствам.

Урегулирование взаимной задолженности по внутрибанковским требованиям и обязательствам может осуществляться путем:

зачета пассивных и активных остатков, числящихся на лицевых счетах балансовых счетов N 30301 и N 30302, N 30305 и N 30306, открытых соответствующему филиалу (головному офису кредитной организации);

зачета пассивных (активных) остатков, числящихся на лицевых счетах балансовых счетов N 30301 и N 30302, открытых соответствующему филиалу (головному офису кредитной организации), и активных (пассивных) остатков на лицевых счетах балансовых счетов N 30305 и N 30306, открытых этому же филиалу (головному офису кредитной организации);

Отражение в бухгалтерском учете результатов урегулирования взаимной задолженности в соответствии с абзацами семнадцатым и восемнадцатым настоящего пункта осуществляется одновременно (одним операционным днем) пассивно-активными бухгалтерскими записями на основании мемориальных ордеров в порядке, установленном кредитной организацией. Односторонний зачет остатков только одним филиалом (головным офисом кредитной организации) не допускается.

Счет N 304 «Счета для осуществления клиринга»

Информация об изменениях:

Счета: N 30411 «Торговые банковские счета»

N 30412 «Торговые банковские счета нерезидентов»

Информация об изменениях:

Счета открываются кредитными организациями, которые осуществляют расчеты по итогам клиринга.

Операции по торговым банковским счетам нерезидентов совершаются в порядке, установленном законодательством Российской Федерации.

Аналитический учет ведется на лицевых счетах по каждому торговому банковскому счету, открытому на основании договора банковского счета.

Счет N 30413 «Средства на торговых банковских счетах»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах по каждому торговому банковскому счету, открытому на основании договора банковского счета.

Счет N 30414 «Клиринговые банковские счета для исполнения обязательств, индивидуального клирингового и иного обеспечения»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах по каждому клиринговому банковскому счету, открытому на основании договора банковского счета.

Счет N 30415 «Клиринговые банковские счета коллективного клирингового обеспечения (гарантийный фонд)»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах по каждому клиринговому банковскому счету, открытому на основании договора банковского счета.

Счета: N 30416 «Средства на клиринговых банковских счетах для исполнения обязательств, индивидуального клирингового и иного обеспечения»

N 30417 «Средства на клиринговых банковских счетах для исполнения обязательств, индивидуального клирингового и иного обеспечения, открытых в Банке России»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах по каждому клиринговому банковскому счету, открытому на основании договора банковского счета.

Счета: N 30418 «Средства на клиринговых банковских счетах коллективного клирингового обеспечения (гарантийный фонд)»

N 30419 «Средства на клиринговых банковских счетах коллективного клирингового обеспечения (гарантийный фонд), открытых в Банке России»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах по каждому клиринговому банковскому счету, открытому на основании договора банковского счета.

Счета: N 30420 «Средства для исполнения обязательств, допущенных к клирингу, для индивидуального клирингового и иного обеспечения»

N 30421 «Средства нерезидентов для исполнения обязательств, допущенных к клирингу, для индивидуального клирингового и иного обеспечения»

Информация об изменениях:

Порядок аналитического учета определяется клиринговой организацией. При этом аналитический учет должен обеспечить получение информации о денежных средствах и (или) драгоценных металлах, перечисленных на клиринговые банковские счета клиринговой организации, предназначенных для исполнения обязательств, допущенных к клирингу, денежных средствах и (или) драгоценных металлах, являющихся предметом индивидуального клирингового и иного обеспечения, а также денежных средствах и (или) драгоценных металлах, внесенных по договору имущественного пула, по каждому участнику клиринга и иному лицу, внесшему их на клиринговый банковский счет.

Счета: N 30422 «Средства для коллективного клирингового обеспечения (гарантийный фонд)»

N 30423 «Средства нерезидентов для коллективного клирингового обеспечения (гарантийный фонд)»

Информация об изменениях:

Порядок аналитического учета определяется клиринговой организацией. При этом по каждому клиринговому банковскому счету, открытому на основании договора банковского счета на балансовых счетах N 30418 и N 30419, аналитический учет должен обеспечить получение информации о денежных средствах и (или) драгоценных металлах, являющихся предметом коллективного клирингового обеспечения (гарантийный фонд), по каждому участнику клиринга, внесшему их на клиринговый банковский счет, а также получение информации по каждому участнику клиринга и иному лицу о включенных в состав коллективного клирингового обеспечения (гарантийный фонд) доходов по вкладам, указанным в абзаце первом настоящего пункта.

Счет N 30424 «Средства в клиринговых организациях, предназначенные для исполнения обязательств, допущенных к клирингу, индивидуального клирингового и иного обеспечения»

Информация об изменениях:

Порядок аналитического учета определяется кредитными организациями. При этом аналитический учет должен обеспечить получение информации по каждому клиринговому банковскому счету, на который перечислены денежные средства и (или) драгоценные металлы.

Счет N 30425 «Средства в клиринговых организациях, предназначенные для коллективного клирингового обеспечения (гарантийный фонд)»

Информация об изменениях:

Порядок аналитического учета определяется кредитными организациями. При этом аналитический учет должен обеспечить получение информации по каждому клиринговому банковскому счету, на который осуществляется перечисление денежных средств и (или) драгоценных металлов, а также зачисление включенных в состав гарантийного фонда доходов по вкладам, указанным в абзаце первом настоящего пункта.

Счет N 30426 «Отражение результатов клиринга»

Аналитический учет определяется клиринговой организацией. При этом аналитический учет должен обеспечить получение информации об обязательстве (требовании) каждого участника клиринга и иного лица.

Счет N 30427 «Средства коллективного клирингового обеспечения (гарантийный фонд), размещенные во вклады в кредитных организациях»

Информация об изменениях:

Аналитический учет ведется на лицевых счетах в разрезе договоров банковского вклада.

Информация об изменениях:

Счет N 306 «Расчеты по ценным бумагам»

Информация об изменениях:

3.47. Счет предназначен для учета расчетов по операциям с ценными бумагами, совершаемым на основании заключенных договоров поручения или комиссии.

Информация об изменениях:

Счет N 30601 «Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами»

Информация об изменениях:

По кредиту счета отражаются средства:

поступившие от клиентов по договорам для приобретения кредитной организацией ценных бумаг или других финансовых активов у третьих лиц, на оплату будущего комиссионного вознаграждения, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов, открытыми в этой кредитной организации, со счетом кассы (для физических лиц);

поступившие от продажи ценных бумаг или других финансовых активов на основании договоров о проведении брокерских операций, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов, покупателей ценных бумаг или других финансовых активов, открытыми в этой кредитной организации, с соответствующими счетами по учету клиринговых операций или со счетами по учету расчетов с биржами, со счетом кассы (для физических лиц).

По дебету счета списываются средства:

перечисленные на покупку ценных бумаг или других финансовых активов для клиентов на основании договоров о проведении брокерских операций, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов, продавцов ценных бумаг, открытыми в этой кредитной организации, с соответствующими счетами по учету клиринговых операций или со счетами по учету расчетов с биржами; возвращенные клиентам по неисполненным договорам, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов, открытыми в этой кредитной организации, со счетом кассы (для физических лиц);

перечисленные клиентам по исполненным договорам, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов, открытыми в этой кредитной организации, со счетом кассы (для физических лиц);

списанные с клиентов в качестве комиссионного вознаграждения по исполненным договорам, в корреспонденции со счетом по учету доходов.

В аналитическом учете ведутся лицевые счета по каждому договору.

Информация об изменениях:

Информация об изменениях:

По дебету счета отражаются суммы задолженности брокеров:

при перечислении брокерам средств по договорам для приобретения ценных бумаг или других финансовых активов и на оплату их будущего комиссионного вознаграждения в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов-брокеров, открытыми в этой кредитной организации;

за реализованные брокерами на основании договоров ценные бумаги в корреспонденции со счетом по учету выбытия (реализации) ценных бумаг, другие финансовые активы в корреспонденции со счетами по учету вложений в другие финансовые активы.

По кредиту счета списываются суммы:

задолженности брокеров при возврате ими средств по неисполненным договорам в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов-брокеров, открытыми в этой кредитной организации;

затраченные брокерами на приобретение ценных бумаг или других финансовых активов для данной кредитной организации по договорам, в корреспонденции со счетами по учету вложений в ценные бумаги или другие финансовые активы;

задолженности брокеров при поступлении от них средств по исполненным договорам в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов-брокеров, открытыми в этой кредитной организации;

затраченные на оплату комиссионного вознаграждения брокерам по исполненным договорам, в корреспонденции со счетом по учету затрат, связанных с приобретением и реализацией ценных бумаг.

В аналитическом учете ведутся лицевые счета по каждому договору.

Счет N 30603 «Расчеты с эмитентами по обслуживанию выпусков ценных бумаг»

По кредиту счета отражаются средства:

поступившие от продажи ценных бумаг эмитентов на основании заключенных с этими эмитентами договоров, в корреспонденции с корреспондентскими счетами, счетом кассы, банковскими счетами клиентов;

поступившие от эмитентов на погашение их ценных бумаг, выплату доходов по обращающимся ценным бумагам на основании заключенных с этими эмитентами договоров, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов;

поступившие от эмитентов на оплату будущего комиссионного вознаграждения по договорам, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов.

По дебету счета списываются средства:

перечисленные эмитентам по исполненным договорам, в корреспонденции с корреспондентскими счетами или банковскими счетами клиентов;

выплаченные кредитной организацией владельцам ценных бумаг, в корреспонденции с корреспондентскими счетами, счетом кассы, банковскими счетами клиентов;

списанные с эмитентов в качестве комиссионного вознаграждения по исполненным договорам, в корреспонденции со счетом по учету доходов.

В аналитическом учете ведутся лицевые счета по каждому договору.

Счет N 30604 «Расчеты с Минфином России по ценным бумагам»

По кредиту счета отражаются средства:

поступившие от продажи долговых обязательств Российской Федерации, в корреспонденции с корреспондентскими счетами, счетом кассы, банковскими счетами клиентов;

поступившие из бюджета на погашение долговых обязательств Российской Федерации или оплату выигрышей по облигациям государственных займов, в корреспонденции с корреспондентским счетом кредитной организации в Банке России, поступившие из бюджета на оплату вознаграждения, если оно предусмотрено договором поручения, в корреспонденции с корреспондентским счетом кредитной организации в Банке России.

По дебету счета списываются средства:

перечисленные в бюджет по исполненным договорам, в корреспонденции с корреспондентским счетом кредитной организации в Банке России;

выплаченные владельцам долговых обязательств Российской Федерации при погашении ценных бумаг (купонов) или при оплате выигрышей по облигациям государственных займов, в корреспонденции с корреспондентскими счетами, счетом кассы, банковскими счетами клиентов;

зачисленные в качестве вознаграждения по исполненным договорам, в корреспонденции со счетом по учету доходов, полученных от операций с ценными бумагами.

В аналитическом учете ведутся лицевые счета по каждому договору.

Информация об изменениях:

Счет N 30606 «Средства клиентов-нерезидентов по брокерским операциям с ценными бумагами и другими финансовыми активами»

Информация об изменениях:

Режим работы счета аналогичен порядку, изложенному в характеристике счета N 30601. При этом следует учитывать, что правила совершения операций по поручению клиентов-нерезидентов с ценными бумагами и другими финансовыми активами регламентируются отдельными нормативными актами Банка России.

Межбанковские привлеченные и размещенные средства

Счета: N 312 «Кредиты и депозиты, полученные кредитными организациями от Банка России»

N 313 «Кредиты и депозиты, полученные кредитными организациями от кредитных организаций»

N 314 «Кредиты и депозиты, полученные от банков-нерезидентов»

По кредиту счетов отражаются:

суммы полученных кредитов и депозитов на основании договоров в корреспонденции с корреспондентскими счетами;

суммы причисленных процентов по депозитам в корреспонденции со счетом по учету обязательств по уплате процентов.

По дебету счетов отражаются:

суммы погашенных кредитов;

суммы возвращенных депозитов;

суммы не погашенных в срок кредитов и не возвращенных в срок депозитов в корреспонденции со счетами по учету просроченной задолженности по полученным межбанковским кредитам, депозитам;

суммы пролонгированных кредитов в корреспонденции со счетами по учету кредитов, пролонгированных по решению Совета директоров Банка России.

В учете кредиты, полученные при недостатке средств на корреспондентском счете («овердрафт»), отражаются в порядке, определенном настоящим приложением. Погашение кредита и этой операции отражается в учете в установленном порядке.

По счету N 31212 учитываются суммы кредитов, пролонгированных по решению Совета директоров Банка России, вне зависимости от срока их предоставления и пролонгации.

По кредиту счета отражаются суммы кредитов, пролонгированных Банком России, в корреспонденции со счетами по учету кредитов и депозитов, полученных кредитными организациями от Банка России.

По дебету счета отражаются суммы погашенных кредитов в корреспонденции с корреспондентскими счетами, а также суммы не погашенных кредитов в срок, установленный договором о пролонгации, в корреспонденции со счетами по учету просроченных кредитов и депозитов, полученных от Банка России.

По счету N 31222 учитывается сумма депозита, полученного в целях компенсации части убытков (расходов) в соответствии с Федеральным законом от 13 октября 2008 года N 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации» (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4698; 2009, N 29, ст. 3605; N 48, ст. 5729; N 52, ст. 6437; 2010, N 8, ст. 776; N 21, ст. 2539; N 31, ст. 4175; 2014, N 30, ст. 4276; 2015, N 29, ст. 4350; 2016, N 1, ст. 11; N 27, ст. 4273).

По кредиту счета отражаются сумма полученного депозита, а также суммы его пополнения в корреспонденции с корреспондентским счетом; суммы восстановления депозита в корреспонденции со счетами по учету доходов или расходов.

По дебету счета отражаются суммы возврата (полного или частичного) депозита в корреспонденции с корреспондентским счетом, а также суммы, списанные в целях компенсации части убытков (расходов), в корреспонденции со счетом по учету доходов.

Аналитический учет осуществляется в разрезе кредиторов по каждому договору.

Счета: N 315 «Прочие привлеченные средства кредитных организаций»

N 316 «Прочие привлеченные средства банков-нерезидентов»

По кредиту счетов отражаются:

суммы прочих привлеченных средств, полученные от кредитных организаций и банков-нерезидентов, в корреспонденции с корреспондентскими счетами;

суммы причисленных процентов в корреспонденции со счетом по учету обязательств по уплате процентов.

По дебету счетов отражаются суммы прочих привлеченных средств, возвращенные в соответствии с договорами, в корреспонденции с корреспондентскими счетами, а также суммы прочих привлеченных средств кредитных организаций и банков-нерезидентов, не погашенных в срок, в корреспонденции со счетами по учету просроченной задолженности по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам.

Аналитический учет осуществляется в разрезе кредитных организаций и банков-нерезидентов по каждому договору.

Счет N 317 «Просроченная задолженность по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам»

По кредиту счетов второго порядка отражаются суммы просроченной задолженности по кредитам, депозитам и прочим привлеченным средствам, полученным от Банка России, кредитных организаций и банков-нерезидентов, не возвращенным в срок, установленный договором, в корреспонденции со счетами по учету кредитов, депозитов и прочих привлеченных средств, полученных соответственно от Банка России, кредитных организаций и банков-нерезидентов.

По дебету счетов второго порядка отражаются:

суммы погашенной просроченной задолженности по межбанковским кредитам, депозитам и прочим привлеченным средствам в корреспонденции с корреспондентскими счетами;

суммы, списанные в установленном порядке. Порядок списания определяется законодательством Российской Федерации, в том числе нормативными актами Банка России.

Аналитический учет осуществляется в разрезе кредиторов, по каждому договору.

Счет N 318 «Просроченные проценты по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам»

По кредиту счетов второго порядка отражаются суммы просроченной задолженности по процентам по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам, не погашенным в срок, установленный договором, в корреспонденции со счетом по учету расходов либо со счетом по учету обязательств по уплате процентов.

По дебету счетов второго порядка отражаются суммы погашенных просроченных процентов в корреспонденции с корреспондентскими счетами.

В аналитическом учете ведутся лицевые счета по каждому договору.

Счет N 319 «Депозиты в Банке России»

По дебету счета отражаются депозиты кредитной организации, размещенные в Банке России, в корреспонденции с соответствующими счетами исходя из порядка, предусмотренного договором.

По кредиту счета отражаются суммы, перечисленные Банком России кредитным организациям, в корреспонденции с соответствующими счетами исходя из порядка, предусмотренного договором.

Аналитический учет ведется на лицевых счетах, открываемых по каждому депозиту.

Счета: N 320 «Кредиты и депозиты, предоставленные кредитным организациям»

N 321 «Кредиты и депозиты, предоставленные банкам-нерезидентам»

N 322 «Прочие размещенные средства в кредитных организациях»

N 323 «Прочие размещенные средства в банках-нерезидентах»

Информация об изменениях:

На отдельных счетах второго порядка учитываются созданные резервы на возможные потери по кредитам, депозитам, прочим размещенным средствам. Счета пассивные.

По дебету счетов отражаются выдаваемые, отсроченные кредиты, размещенные депозиты и прочие средства в корреспонденции с корреспондентскими счетами, счетами по учету просроченных кредитов, депозитов и прочих размещенных средств соответственно, а также суммы причисленных процентов в корреспонденции со счетом по учету требований по получению процентов.

По кредиту счетов отражаются суммы погашенных кредитов, возвращенных депозитов и прочих размещенных средств в корреспонденции с корреспондентскими счетами и в установленных случаях с другими счетами, а также суммы неполученных (невозвращенных) кредитов, депозитов и прочих размещенных средств, отнесенных на счета по учету просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам.

На счетах учета кредитов, депозитов и прочих размещенных средств «до востребования» учитывается текущая задолженность по договорам на предоставление (размещение) средств на условиях «до востребования» либо «до наступления условия (события)».

При непоступлении средств от клиента-заемщика в день востребования или на дату условия (события) задолженность (ее часть) в конце операционного дня подлежит переносу на счета по учету просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам.

Если возврат средств должен быть произведен в течение установленного срока после востребования или наступления условия (события), то в день предъявления к востребованию, наступления условия (события) задолженность (ее часть) подлежит переносу на балансовые счета по сроку, оставшемуся до погашения.

Аналитический учет ведется по лицевым счетам, открываемым по каждому договору.

На счетах второго порядка по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются приобретенные права требования к кредитным организациям и банкам-нерезидентам.

По дебету счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы фактических затрат на приобретение прав требования.

По кредиту счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы при погашении приобретенных прав требования должниками (заемщиками), при их дальнейшей реализации (перепродаже) или при их списании с баланса из-за невозможности взыскания, суммы задолженности, списанные на счета по учету просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам.

Аналитический учет осуществляется по каждому договору.

Счет N 324 «Просроченная задолженность по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам»

Информация об изменениях:

Учет резервов на возможные потери по банковским операциям и сделкам, в том числе по просроченным кредитам, депозитам и прочим размещенным средствам, осуществляется на счете N 32403 «Резервы на возможные потери».