Резидент и нерезидент

Определение статуса резидент и нерезидент РФ

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Содержание

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент — это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

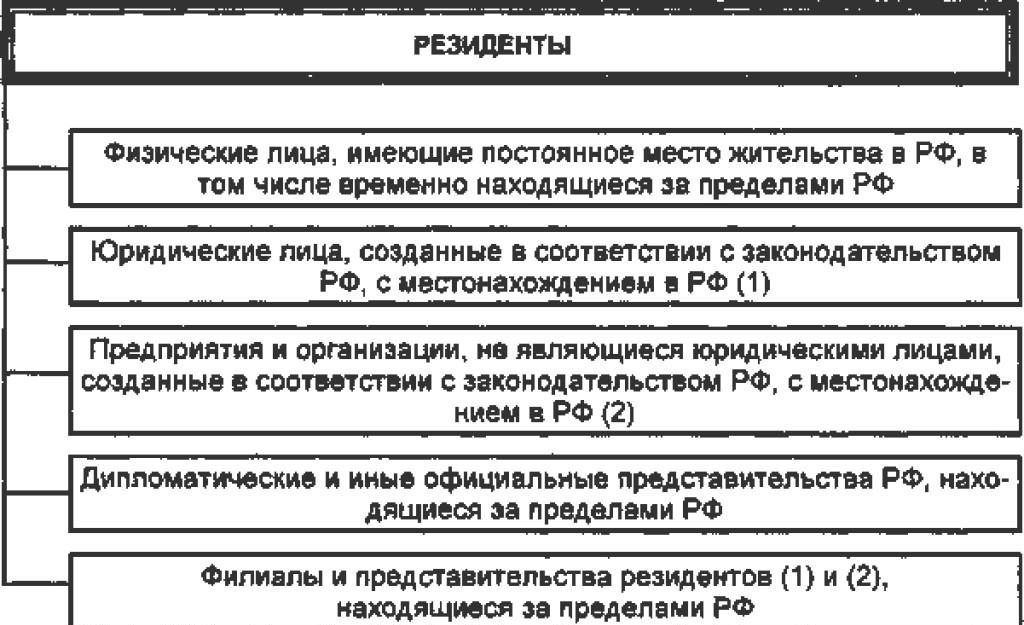

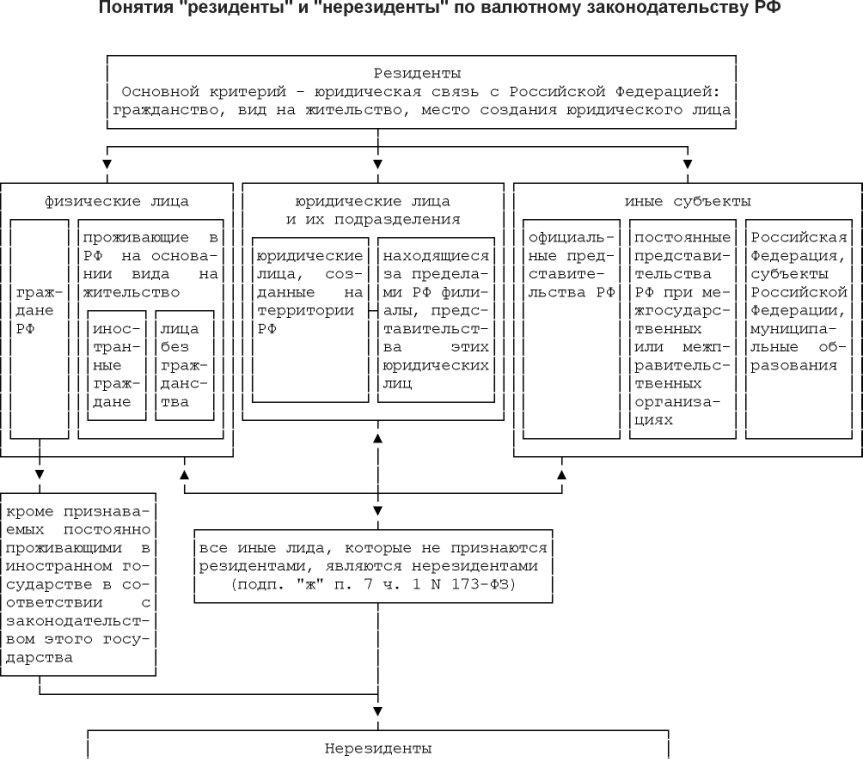

К резидентам России относятся:

Физические лица, являющиеся гражданами России, за исключением граждан России, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама Российская Федерация, субъекты России, российские муниципальные образования.

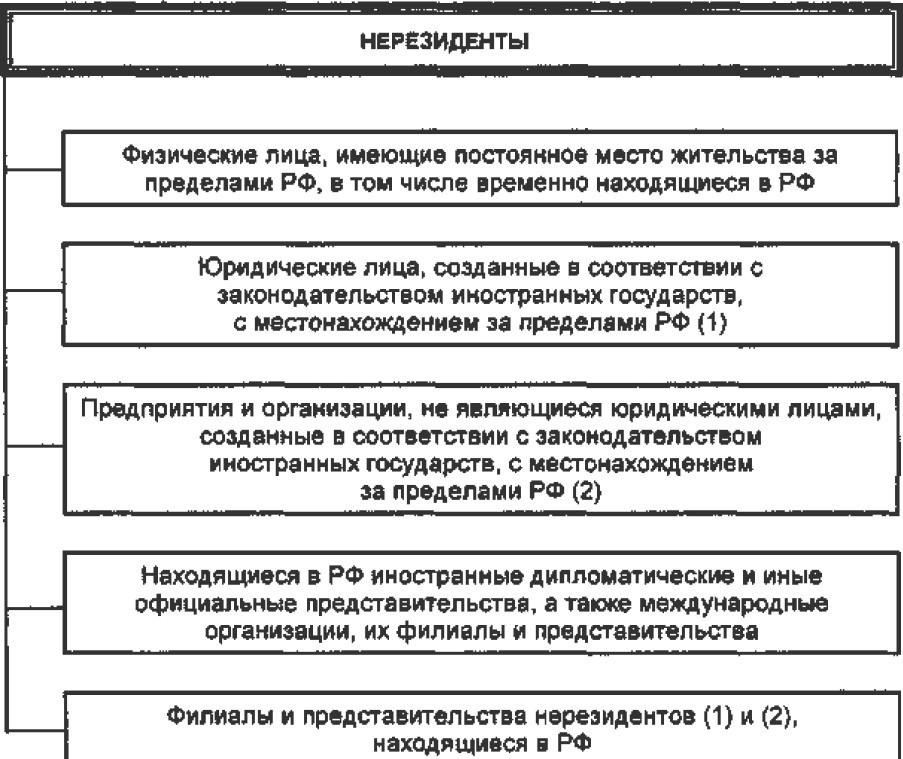

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия – Свободная энциклопедия, WikiPedia

Полезное

Смотреть что такое «Резидент и нерезидент» в других словарях:

НЕРЕЗИДЕНТ — [англ. non resident не проживающий постоянно в данном месте] юр. 1) юридическое лицо, зарегистрированное в другой стране; 2) физическое лицо, постоянно проживающее в другой стране; режим налогообложения и законодательного регулирования для н.… … Словарь иностранных слов русского языка

НЕРЕЗИДЕНТ — 1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения. См. также … Экономический словарь

НЕРЕЗИДЕНТ В НАЛОГОВОЙ ПОЛИТИКЕ — см. РЕЗИДЕНТ … Большой бухгалтерский словарь

НЕРЕЗИДЕНТ В НАЛОГОВОЙ ПОЛИТИКЕ — см. РЕЗИДЕНТ … Большой экономический словарь

НАЛОГОВЫЙ РЕЗИДЕНТ — (НЕРЕЗИДЕНТ) (англ. tax resident (non resident)) – характеристика субъекта налогообложения, определяющаяся принципом постоянного местопребывания (резидентства). Налогоплательщиков подразделяют на лиц, имеющих постоянное местопребывание в… … Финансово-кредитный энциклопедический словарь

Первоклассный страховщик — 2.4. Первоклассный страховщик страховая компания резидент или нерезидент, имеющая рейтинг не ниже категории ВВВ по классификации Standart Poors или соответствующего ему рейтинга других агентств. Источник: Положение о проведении Банком России… … Официальная терминология

Денежная масса — (Money supply) Денежная масса это наличные средства, находящиеся в обращении, и безналичные средства, находящиеся на счетах в банках Понятие денежной массы: агрегаты денежной массы М0, М1, М2, М3, М4, ее ликвидность, наличные и безналичные… … Энциклопедия инвестора

Список дипломатических миссий Государства Палестина — Государство Палестина постепенно расширяет свою сеть взаимоотношения с международным сообществом. Во многих из стран, признающих независимость государства Палестина, уже открыты посольства или другие дипломатические представительства. В то же… … Википедия

Дипломатические представительства Государства Палестина — Государство Палестина постепенно расширяет свою сеть взаимоотношения с международным сообществом. Во многих из стран, признающих независимость государства Палестина, уже открыты посольства или другие дипломатические представительства. В то же… … Википедия

Кто такой резидент и где ещё встречается это слово?

Слово «резидент» звучит одновременно и солидно, и загадочно. Иногда его применяют в совершенно непохожих друг на друга ситуациях. И потому возникает законный вопрос о том, что же в действительности обозначает это слово.

Резидент – это не почти президент

В первую очередь резидент определяется как физическое или юридическое лицо, имеющее официальную регистрацию в конкретной стране, в которой он на данный момент проживает не менее полугода. Для примера: мы, граждане России, имеющие официальную прописку, являемся резидентами для своей страны. При этом обязательным условием является то, что на данный момент мы и находимся на территории России, а не где-то гостим в соседнем государстве, то есть возможность гостить, конечно, предусмотрена, но главное условие, чтоб из последних 12 календарных месяцев 183 дня резидент проживал в своей стране.

К понятию о том, кто такой резидент, следует добавить, что на каждого представителя страны, в которой он числится резидентом, в полной мере распространяется действие национального законодательства. Это означает, что человек несёт полную ответственность за свои действия и поступки, как и за любую незаконную деятельность, перед своей страной.

Кого резидентом не считают?

Разобравшись с понятием, кто такой резидент, следует сразу же прояснить, кто является нерезидентом. Нерезидент – это человек, который может быть как физическим, так и юридическим лицом, действующим или работающим в одном государстве, будучи при этом постоянно зарегистрированным и числящимся на постоянном месте жительства в другом.

Кроме того, это могут быть организации, созданные в соответствии с договорённостью с законодательством иностранных государств, или же находящиеся в нашей стране иностранные дипломатические и прочие официальные представительства.

Налоговый резидент. Значение

Вопрос, касающийся налогообложения граждан, имеет свои нюансы, так как абсолютно не зависит от гражданства физического лица. Главный критерий здесь – налоговый статус гражданина и вид полученного им дохода. Это значит, что налоговым резидентом считается любое лицо, пробывшее на территории России не менее 183 дней за прошедший год.

То есть человек может не являться резидентом нашей страны, но тем не менее налоговым резидентом он будет числиться. Независимо от источников полученных доходов, такие лица подлежат обложению НДФЛ. Как пример, можно привести выполнение им трудовых обязанностей в РФ, продажа жилья и т. д. То есть, в какой бы другой стране ты ни числился резидентом, а где получаешь доход, в ту казну и налог уплачивай.

Чтобы товарища нерезидента, ещё раз не обложили налогом в его собственной стране, ему необходимо взять в Федеральной налоговой службе подтверждение об уже совершённой уплате. Выдача подтверждения происходит через месяц со дня подачи заявления и соответствующих документов.

Тайное лицо. Резидент и его дополнительные значения

Ещё одно интересное значение имеет понятие резидент. Оказывается, резидентами называют тайных уполномоченных иностранной разведки, причём не просто уполномоченных, а, берите выше, руководителей агентурных сетей. Возможно, данное значение было бы забыто из-за редкой употребляемости. Однако популярные художественные фильмы «Ошибка резидента» и «Судьба резидента» с полюбившимся всем актёром в главной роли Георгием Жжёновым укоренили в сознании советских людей это значение.

С латинского языка «резидент» дословно переводится как «сидящий, остающийся на месте», в английском это понятие обозначает словосочетание «неперелётная птица». Кроме этого, резидентом называют человека, представляющего в протекторате колониальную державу. В средние века на вопрос, кто такой резидент, ответили бы, что это иностранец, дипломатический представитель своей страны, который на данный момент выполняет свою политическую миссию в их государстве.

В дальнейшей экстраполяции этот термин иногда используется в русском языке применительно к иностранным спецорганам. Как мы можем видеть, слово «резидент» имеет множество различных значений, и встретить его можно, как в официальных законодательных постановлениях, так и в киноиндустрии.

Кто такие налоговые резиденты и нерезиденты, и что о них нужно знать бухгалтеру

Вопрос налогового резидентства сотрудников всегда актуален для бухгалтера. Ведь ему важно начислить НДФЛ по правильной ставке. Расскажем на примерах: как правильно считать срок пребывания сотрудника на территории России, по какой ставке начислять налог в 2021 году, и какими документами можно подтвердить статус сотрудника.

Кто такие резиденты и нерезиденты

По отношению к НДФЛ законодатель выделяет 2 вида налогоплательщиков: резиденты и нерезиденты.

Резиденты – это физлица, которые проживают на территории РФ не меньше 183 дней в течение 12-ти месяцев, идущих подряд (п. 2 ст. 207 НК РФ). Исключение:

Эти две категории лиц считаются резидентами независимо от того, сколько времени в течение года они фактически находятся в России.

Нерезидентами считают физлиц, проживающих в России менее 183 дней в течение 12-ти следующих подряд месяцев.

Статус налогоплательщика несет определенные налоговые последствия :

1. От статуса зависит величина налоговой ставки. В общем порядке (об исключениях мы расскажем ниже) она составляет:

Отметим, что в рамках валютного регулирования нерезидентами считают всех иностранцев без вида на жительство временно пребывающих (проживающих) на территории России.

2. Состав доходов для каждой из групп свой. Для нерезидентов это только доходы, которые получены от источников в РФ.

3. Резиденты в отличие от нерезидентов имеют право на налоговые вычеты по НДФЛ.

Когда применяют ставку НДФЛ 15%

С 01.01.2021 ставка 15% устанавливается для случаев, когда сумма годового дохода физлица превышает 5 млн рублей, а сам доход включен в перечень, приведенный в законе от 23.11.2020 № 372-ФЗ.

Закон закрепляет два отдельных списка для налоговых резидентов и нерезидентов.

Резиденты платят налог по ставке 15% со следующих доходов (п. 2.1 ст. 210 НК РФ):

Получается, что для резидентов с ростом доходов ставка НДФЛ увеличивается.

Нерезиденты в группу доходов, облагаемых по ставке 15%, включают доходы (п. 2.2 ст. 210 НК РФ):

Получается, что для нерезидентов ставка 15% по факту является пониженной по сравнению с общей ставкой 30%.

Как считать срок пребывания: 4 актуальных вопроса

1. Входит ли день въезда на территорию РФ в общий срок?

По закону течение срока начинается на следующий день после календарной даты или наступления события (п. 2 ст. 6.1. НК РФ), то есть на следующий день после даты въезда.

Есть примеры судебной практики, подтверждающие правильность этого вывода (Постановление ФАС Центрального округа от 11.03.2010 по делу № А54-3126/2009С4).

Но Позиция Минфина прямо противоположная, он стабильно подтверждает собственно мнение о том, что день въезда / выезда физлица на территорию / с территории РФ необходимо включать в срок пребывания (Письмо Минфина от 13.08.2019 № 03-04-05/61114, Письмо Минфина России от 15.02.2017 № 03-04-05/8334).

2. Какие периоды включать в 183-дневный срок?

Иван Смирнов в течение 2020 года дважды выезжал в Штаты: в июле – в отпуск на 21 день и в сентябре – на 28 дней в командировку.

Таким образом, из общего срока пребывания гражданина Смирнова на территории России 49 дней подлежат вычитанию.

Подсчет дней нужно вести путем суммирования всех календарных дней, в которые физическое лицо находилось в Российской Федерации в течение 12 следующих подряд месяцев ( Письмо № БС-3-11/4763@ от 25.06.2020 ). Окончательный статус физлица определяется по итогам налогового периода (года).

Но важно, чтобы у гражданина были подтверждающие документы:

Не забудьте, что документы, составленные на иностранном языке должны иметь перевод на русский язык.

3. С какого момента исчислять 12-месячный срок?

Ответ на этот вопрос зависит от того, кто удерживает и перечисляет налог.

НДФЛ из доходов налогоплательщика удерживает и перечисляет работодатель

Из анализа норм НК РФ и разъяснений Минфина следует вывод о том, что статус лица определяется на день фактического получения дохода в виде зарплаты, то есть на дату перечисления дохода на счет налогоплательщика в банке (п. 1 ст. 223 НК РФ).

НДФЛ уплачивает сам налогоплательщик

Здесь 12-месячный период равен календарному году, в котором человек получил доход (период с 1 января по 31 декабря). То есть определять налоговый статус лица нужно по итогам этого года (п. 2 ст. 207, ст. 216, ст. 228 НК РФ).

4. Как посчитать 12-месячный срок, переходящий с одного календарного периода на другой?

Знаковым в этом вопросе оказалось Постановление Конституционного суда РФ от 25.06.2015 № 16-П.

Кратко суть дела : гражданин Республики Беларусь прибыл для работы в Россию в июле 2010 г. С этого момента работодатель удерживал из дохода белоруса НДФЛ по ставке 30%.

В 2011-м году гражданин Беларуси решил, что уже приобрел статус налогового резидента. Он обратился в ИФНС с заявлением о возврате суммы переплаты по НДФЛ. Но налоговики нашли ошибки в декларации (ставку налогоплательщику указал 30%, а статус — резидент) и отказали в возврате налога.

Тогда гражданин Беларуси подал иск в суд. Он требовал от ИФНС возврата излишне уплаченного налога за 2010 год. Решением суда первой инстанции, оставленным без изменения апелляционным судом, в удовлетворении иска отказано. Основные доводы судов сводились к следующему:

Рассмотрев жалобу лица, Конституционный Суд РФ пришел к следующему выводу:

В обычном случае для перерасчета уплаченной суммы налога требуется подтвердить статус резидента в определенном налоговом периоде (с 1 января по 31 декабря).

Какие документы подтверждают статус налогоплательщика?

Конкретный перечень таких документов отсутствует. Согласно Письму Минфина РФ от 21.04.2020 № 03-04-05/31921 в качестве подтверждения можно использовать копию паспорта с отметками пограничной службы, квитанции из гостиницы и т.п. документы.

Что еще можно использовать:

Обратите внимание! Вид на жительство в качестве подтверждающего документа не подойдет. Он удостоверяет только право лица (иностранца или лица без гражданства) на постоянное проживание в России, а также его личность.

Под ним подразумевают ту страну, где у человека сосредоточено большее количество личных и экономических интересов. Например — наличие проживающих в стране близких родственников, бизнеса, работы и др. (Письмо ФНС от 25 июня 2020 г. № БС-3-11/4763@). Налог на доходы в этом случае уплачивается в той стране, где у физлица находится такой центр.

Значение слова резидент

Словарь Ушакова

1. Полномочный представитель государства-метрополии при правительстве зависимого государства. Французский резидент в Тунисе.

2. Дипломатический представитель в малом государстве, рангом ниже посланника, то же, что министр-резидент.

3. Гражданин какой-нибудь страны, постоянно живущий в каком-нибудь иностранном государстве. Японские резиденты в Китае.

Политическая наука: Словарь-справочник

1) юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство;

2) представитель колониальной державы в протекторате;

3) представитель разведки одной страны в другом государстве, направляющий работу агентурной сети;

4) в средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

Современный экономический словарь. 1999

юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Словарь золотого промысла Российской Империи

м. Представитель золотопромышленной компании, занимающийся её материальным снабжением. — Отправлением припасов в тайгу, высылкою жалованья служащим и рабочим и различных посылок на прииски занимается резидент, квартирующий в городе, в так называемой резиденции компании. Ум., 1888: 92.

Контрразведывательный словарь

1) внештатный секретный сотрудник органов государственной безопасности, руководящий группой агентов или доверенных лиц. В качестве резидента, вербуются члены КПСС и ВЛКСМ, не занимающие руководящего положения в партийных и комсомольских организациях, бывшие работники КГБ и некоторые другие лица. В категорию резидентов могут быть переведены и положительно зарекомендовавшие себя агенты органов КГБ, если они отвечают предъявляемым к резидентам требованиям;

2) кадровый сотрудник или агент разведки, направляющий работу агентуры в том или ином районе разведываемого государства. Резидентом может быть дипломатический или иной представитель иностранного государства (агентства и т. п.), аккредитованный в разведываемой стране, гражданин иностранного государства или лицо без гражданства, постоянно проживающее в разведываемой стране, гражданин этой страны, а также лицо, находящееся в разведываемой стране на нелегальном положении.

Словарь экономических терминов

юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Как определяется статус валютного резидента?

Из-за перегруженного и неочевидного законодательства у меня возникают вопросы о валютном резидентстве.

С налоговым резидентством мне все ясно. Но как обстоят дела с валютным? Я находил разную информацию, начиная с того, что каждый гражданин РФ — валютный резидент, если провел в России хотя бы день в календарном году, до того, что валютное резидентство с недавних пор аналогично налоговому.

По окончании 2020 года я буду налоговым нерезидентом. Я не понимаю, должен ли я в 2021 году подавать отчет о движении средств по счету в иностранном банке за 2020 год, так как не могу окончательно разобраться со статусом валютного резидента.

Валютное резидентство не аналогично налоговому. Будучи гражданином РФ, вы признаетесь валютным резидентом. В то же время если в 2020 году вы провели за границей в совокупности более 183 дней, то есть стали налоговым нерезидентом, то не должны представлять отчет о движении средств на зарубежном счете.

Отчет о движении средств на зарубежном счете

Отчет о движении денег на зарубежном счете в налоговую инспекцию по месту учета подают физлица-резиденты. Срок — до 1 июня года, который следует за отчетным. Так, в 2021 году до 1 июня нужно представить отчет за 2020 год.

Срок могут изменить. Например, из-за пандемии срок сдачи отчета за 2019 год продлили до 1 декабря 2020 года.

Форму отчета утвердило правительство. Отчет можно сдать в инспекцию:

Налоговые инспекции привлекают нарушителей к ответственности, а суды их в этом поддерживают.

Решение Московского городского суда от 20.03.2018 № 7-3450/2018 PDF, 99 КБ

Разберемся, кто относится к валютным резидентам и совпадают ли они с налоговыми резидентами.

Как победить выгорание

Кого признают налоговым и валютным резидентом

Понятия «налоговый резидент» и «валютный резидент» не идентичны. Они установлены разными законами.

Определение налогового резидента дано в налоговом кодексе, который регулирует налогообложение. Понятие валютного резидента содержит закон «О валютном регулировании и валютном контроле», цель которого — навести порядок в операциях с иностранной валютой.

По общему правилу налоговые резиденты — это граждане, которые находятся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В 2020 году из-за пандемии, чтобы стать налоговым резидентом, нужно было провести в России минимум 90 дней и подать заявление в налоговую. Заявление на резидентство можно представить до 30 апреля 2021 года. Если его не подать, резидентство будет определяться по общему правилу.

Валютные резиденты — это все граждане РФ, кроме дипломатов, которые работают за рубежом. Валютными резидентами являются и иностранные граждане, и лица без гражданства с видом на жительство в РФ.

Должен ли налоговый нерезидент сдавать отчет о движении денег по счету в иностранном банке

Представлять отчет о движении средств по счету в иностранном банке обязаны не все валютные резиденты. Те, кто это делать не должен, перечислены в пунктах 7 и 8 статьи 12 закона «О валютном регулировании и валютном контроле».

В частности, представлять отчет не должны валютные резиденты, которые находились за пределами России в совокупности более 183 дней в истекшем календарном году.

Вы пишете, что по окончании 2020 года будете налоговым нерезидентом. Как я уже сказала, в 2020 году налоговым резидентом можно было стать по-разному:

Предположим, что, когда вы определяли свой статус налогового нерезидента, исходили из специального порядка, предусмотренного на 2020 год. То есть находились в России меньше 90 дней. Допустим, вы находились в России максимум, возможный в 2020 году для налогового нерезидента, — 89 дней. В этом случае срок вашего пребывания за пределами России составит:

Если вы исходили из общего порядка определения налогового резидентства, то есть находились в России менее 183 дней, максимум 182 дня, то срок вашего пребывания за пределами России составит:

При любом расчете срок вашего пребывания за пределами России в 2020 году в совокупности составит более 183 дней. Таким образом, представлять отчет о движении денежных средств по счету в иностранном банке вы не должны.

Также вы не обязаны уведомлять налоговую, что покинули страну. Но если раньше вы сдавали отчет, а потом перестали, то этот факт может заинтересовать инспекцию. Налоговая может запросить у вас документы, которые подтверждают выезд из России и пребывание за ее пределами. Вы сможете доказать это, например, отметками в загранпаспорте, ВНЖ в другой стране и т. п.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают