Что представляет транзитный счёт в банке

Организациям и физлицам, занимающимся предпринимательской деятельностью, в рамках банковского обслуживания может открываться расчетный счет, валютный счет для операций, соответственно, в рублях и иностранной валюте. Что собой представляет транзитный счет и почему, в отличие от валютного, он не выделяется в плане счетов бухгалтерского учета? Расскажем об особенностях транзитных счетов и их назначении.

Вопрос: В банк поступило постановление судебного пристава-исполнителя о наложении ареста на денежные средства на транзитном счете, открытом банком для расчетов между должником и третьими лицами. Вправе ли банк отказать в исполнении такого постановления?

Посмотреть ответ

Особенности транзитного счета

Суть любого банковского счета одна и та же. Это учетная запись банка, на которой отражаются операции клиентов с денежными средствами. Отличие транзитного счета в том, что он всегда связан с другим – валютным и самостоятельно не используется. Он предназначен прежде всего для перечисления валютных сумм и имеет контрольное значение.

Одновременное открытие двух взаимосвязанных счетов прописано в законодательстве для резидентов – участников внешнеэкономической деятельности (ВЭД):

Кстати говоря! Понятие «резидент» в валютном законодательстве определяется статьей 1-1 пп. 6 ФЗ-173. К ним относятся, в частности, российские фирмы и компании, их филиалы, представительства за границей, индивидуальные предприниматели – физлица. Иные юридические и физические лица относятся к нерезидентам (п. 7).

Как открыть транзитный счет

Эта операция не зависит от желания владельца валютного счета. Открытие «в паре» с ним транзитного счета – обязанность банка. Об этом сказано в инструкции №111-И, п. 2.1. Каждому валютному счету, открываемому по видам валют, соответствует отдельный транзитный счет. Действия банка с транзитным счетом клиента — участника ВЭД — связаны с правом банка контролировать валютные операции.

Раньше транзитный счет использовался для контроля обязательного объема продаж валютной выручки на внутреннем рынке валюты РФ. Этот норматив с 30% год от года снижался и в настоящее время составляет 0% (Инструкция 111-И п. 1.2), т.е., по сути, об обязательной продаже выручки в валюте речи не идет.

Транзитный счет нужен только для контроля валютных операций как таковых. Законность сделки клиент подтверждает документами, информацией о коде вида операции. При этом, если в рублевом эквиваленте сумма не выше 200 тыс. руб., достаточно информации о коде вида операции. Если сумма выше, банк потребует и документы. Срок предоставления – 15 рабочих дней. Процедура контроля подробно описана в инструкции ЦБ РФ №181-И от 16/08/17.

После проверки банк может запросить дополнительную информацию по сделке, если возникли сомнения в ее законности, либо списать средства на текущий счет клиента на основе имеющейся информации. В исключительных случаях средства на транзитном счете могут быть заблокированы.

Перечисление на текущий счет (валютный или расчетный с обменом на рубли) происходит по письменному распоряжению клиента.

Что и как отражают на счете

На транзитном счете отражается вся валютная выручка в пользу российской компании или ИП, а списываются средства на текущие счета резидентов.

Операции по транзитному счету отражаются в бухучете на счете 52 «Валютные счета». Можно пользоваться счетом 52 с/счет 1 «Валютные счета внутри страны» с открытием аналитического счета «Транзитный валютный счет в банке» (план счетов для с/х предприятий, приказ Минсельхоза №654 от 13/06/01). Специалисты предлагают и другой вариант: открыть два субсчета – текущий валютный счет, транзитный валютный счет и использовать их в проводках. Проводки формируются с использованием счета 76 либо 57 «Переводы в пути».

Пример отражения стандартных операций:

Либо такой вариант:

Не все валютные средства проходят через транзитный счет, часть попадает сразу на действующий валютный счет:

Отметим, что в инструкции №111-И (гл. 2 п. 2.3.1) говорится о списании средств с транзитного счета в целях обязательной продажи части валютной выручки. Как мы уже говорили, норма продажи на сегодняшний день составляет 0%. (гл. 1 п. 1.2 того же документа). Кроме того, упоминается об уменьшении суммы обязательной продажи на сумму расходов и платежей, связанных с исполнением сделок (п. 1.3), однако следует отсылка к ст. 21 ФЗ-173. Эта статья в настоящее время не действует.

Для чего нужны расчётный и транзитный счета и чем они отличаются?

Что такое расчётный и транзитный счета? Зачем они нужны? В чём состоят отличия между ними? Ответим на данные вопросы в нашей статье.

Что такое расчётный счёт?

Расчётный счёт с точки зрения кредитно-финансовой организации – это учётная спецзапись, которая применяется для учёта клиентских операций. С точки зрения самого клиента РС (юрлица или индивидуального предпринимателя)– это его основной платёжный инструмент.

Именно благодаря расчетному счёту проводятся платежи за предоставленные товары и услуги. С него же деньги или снимаются, или переводятся для выплаты заработной платы, налогов, прочих бюджетных сборов и т.п.

Юрлицо обойтись без РС не может. Более того, в России законодательство требует оформления данного инструмента для организаций. ИП при этом от такой необходимости освобождены, хотя по желанию могут открывать расчётные счета.

Более подробно о расчётном счёте мы уже рассказывали в другой нашей статье здесь (“Что такое расчётный счёт – зачем он нужен и как его открыть?”). В указанных материалах есть сведения о назначении продукта, его преимуществах, расшифровке номера, доступных операциях, порядке открытия, нужной документации и пр.

Что такое транзитный счёт?

Если расчётный счёт нужен для реализации любых клиентских операций, то транзитный служит только для зачисления денег (в валюте) за осуществлённые работы и предоставленные услуги. ТС – это узкоспециализированный вид счёта.

Когда поданы все документы и пройдены необходимые проверки, денежные средства с ТС перечисляются на РС, после чего они могут быть использованы клиентом для тех или иных целей.

Сам транзитный счёт применяется для:

Таким образом, понятно, что ТС – это дополнительный платёжный инструмент, своего рода приложение. Отдельно – как самостоятельное явление в отрыве от РС – он не функционирует. При этом расчётный может существовать без транзитного. Весь вопрос состоит в используемой валюте и контрагентах, с которыми организовано взаимодействие (российские они или иностранные).

Отличия

Транзитный и расчётный счета в валюте всегда функционируют вместе. Данные учётные записи обладают значительными отличиями. Для перевода валютной выручки из-за границы во всех случаях применяется первая. Именно её указывают в соглашении, которое заключается с покупателем. Однако для приёма денежных средств, поступающих от российских контрагентов, и для платежей компании применяется уже расчётный счёт юрлица.

Чтобы понять разницу между этими учётными записями, следует иметь в виду такие моменты:

Примечание 1. Когда заключается соглашение с иностранным контрагентом, не важно, какой из двух счетов указывается в реквизитных сведениях. Все деньги в любом случае сначала окажутся на транзитном, а только после осуществления валютного контроля – на расчётном счёте.

ТС и РС не существуют отдельно друг от друга. Они всегда открываются одновременно и работают в рамках одного и того же договора. Данный момент следует учитывать – особенно бизнесменам-новичкам, которые поначалу могут не знать о специфике связи между ТС и РС.

Заключение

Расчётный и транзитный счета открываются одновременно. Первый служит для осуществления разных операций с деньгами. Второй – только для зачисления оплаты за оказанные услуги или выполненные работы.

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

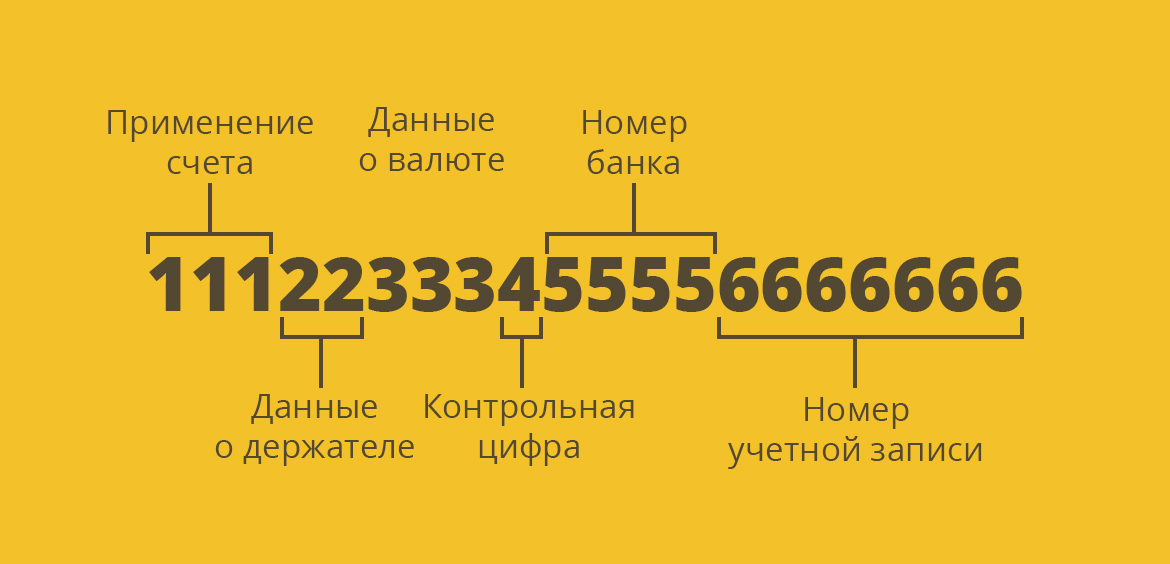

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Расчетный и текущий счет — что это, разница

В том, чтобы завести банковский счет, сегодня заинтересован каждый человек. Действующий аккаунт открывает доступ к многообразию безналичных операций — хранению и накоплению капитала, платежам за товары и услуги, переводам средств, обслуживанию пластиковых карт. Однако потенциальному клиенту легко растеряться: российские банки предлагают открывать аккаунты различных типов, в том числе расчетные и текущие счета. Разберемся, чем они отличаются и для какой деятельности подходят.

Что такое текущий счет

Текущий счет — это банковский аккаунт, который служит для учета денежных операций населения. Состоит из двадцати цифр, образующих уникальный номер учетной записи каждого держателя. Типичным примером аккаунта служат счета «до востребования» или сберегательные книжки.

В практическом смысле, открытие текущего счета физическому лицу позволяет:

![]()

Важный нюанс. Финучреждения и контролирующие органы запрещают заводить текущий счет для бизнеса и предпринимательства. Если его владельца уличат в коммерческом использовании аккаунта, банк аннулирует договор на расчетно-кассовое обслуживание.

Что такое расчетный счет

Чтобы сопровождать торговые отношения, банки открывают для корпоративных клиентов отдельный тип аккаунтов — расчетные счета. Это учетные записи с двадцатизначными номерами, которые позволяют:

Формально закон не обязывает организации и ИП заводить расчетный счет. Однако на практике открытие аккаунта необходимо: без учетной записи в банке компания или предприниматель могут совершать безналичные платежи на сумму не более 100 тыс. рублей.

Отметим, что в ведении счетов заинтересованы не только клиенты. Благодаря банковским аккаунтам налоговые и судебные органы осуществляют контроль над российским бизнесом. Это дает юрлицам и ИП определенные преференции:

Чем отличается расчетный счет от текущего

Обозначив особенности текущих и расчетных счетов, попробуем сравнить их по ключевым параметрам:

Учетная запись, используемая банком для учета денежных операций физлиц

Разновидность банковского аккаунта, открываемого для коммерческой деятельности

Юридические лица и частные предприниматели

Транзакции между гражданином и юрлицом, необязательно в торговых целях

Расчеты между контрагентами в рамках торговых отношений

По требованию клиента

Необходимо для полноценных расчетов

В большинстве банков комиссия не взимается

Стоимость расчетно-кассового обслуживания зависит от тарифа

Очевидно, что рассматриваемые аккаунты схожи. И расчетный, и текущий счет открывают для проведения безналичных операций и хранения средств. Это находит отражение в официальных записях реквизитов, где оба типа аккаунтов записывают как «расчетный счет». Разграничение между ними делают работники банка — для собственного удобства и удобства клиентов.

В практическом смысле различие расчетных и текущих счетов касается их назначения. Для коммерческой деятельности предприниматели и организации открывают расчетные аккаунты, а для обыденных операций предусмотрен текущий счет. При этом граждане сами решают, нужен ли им текущий счет. Бизнес же ограничен сильнее: без расчетного аккаунта невозможны активные расчеты и большой объем финансовых поступлений.

Указанные отличия определяют стоимость за РКО:

Таким образом, расчетный и текущий счет являются различными понятиями, что отражено в банковских правилах и российском законодательстве. Окончательно разобравшись с назначением аккаунтов, потенциальный клиент может сделать правильный выбор в пользу той или иной услуги.

Что такое расчетный счет в банке

Банковский расчетный счет – это учетная запись компании в финансово-кредитном учреждении. Юридическим лицам и ИП, которые имеют от 100 тысяч рублей за один платеж, по закону необходимо владеть расчетным счетом для безналичных операций.

Виды банковских счетов для юридических лиц

Индивидуальные предприниматели и ООО могут открыть в банках любые виды счетов.

Счет

Назначение

Для учета безналичных операций. На этот счет компания может получать переводы от клиентов, а также самостоятельно платить поставщикам кредиты, налоги и другие бюджетные взносы. Распоряжаться средствами на основном счете может только владелец. Государственные органы могут вмешаться в управление счетом только после судебного решения.

Его открывают банки в ЦБ РФ и других финансовых учреждениях для взаимодействия банков между собой.

Для хранения денег предприятия под проценты. С этого счета невозможны никакие операции по переводам, можно только вносить или снимать средства. Обычно депозитный счет открывают в том же банке, где и основной счет.

Для подключения карты к счету. Предприниматели могут использовать карточки и управлять средствами без посещения отделений банка и без подачи платежных поручений.

Для получения государственных субсидий. За таким счетом следит правительство в целях использования денег получателем по назначению.

Для взаимодействия с частными лицами и компаниями. Такой отдельный счет можно открыть для операций, не связанных с предпринимательской деятельностью: покупка недвижимости, перевод или получение крупной суммы.

Для хранения денег покупателя до момента совершения сделки. Этот счет открывается в качестве банковской гарантии. Средства перейдут поставщику, если он выполнит свои условия договора.

Для капитальных вложений

Для накоплений на покупку дорогостоящих объектов для бизнеса, во избежание смешивания с другими деньгами компании.

Для хранения и приумножения средств, которые пойдут на вклады в фонды. Такие инвестиции несут риски потерь денег предприятия, поэтому следует открывать для них отдельный счет.

Собственникам малого и среднего бизнеса можно иметь несколько счетов в различных финансовых учреждениях.

Другие виды расчетно-кассового обслуживания

Виды расчетных счетов зависят от формы бизнеса:

Отличие расчетного счета ИП от р/с ООО состоит в пакете документов и спектре услуг РКО – от юридических лиц банк потребует больше документов, но взамен предоставит больше опций.

Также р/с отличаются от валюты операций:

По закону, все платежи россиян должны быть в национальной валюте. Валютные счета предназначены для компаний, которые ведут международную деятельность.

Для предприятий с ВЭД можно открыть сразу 2 счета:

Некоторые банки предлагают еще 2 вида р/с:

Для получения процентов необходимо, чтобы на банковском счете оставалась конкретная минимальная сумма. Такая опция не только сохранит средства предприятия, но и приумножит их.

Бывают расчетные счета для резидентов и нерезидентов страны.

Резиденты – это предприятия, которые открыли граждане РФ и зарегистрировали бизнес в налоговой РФ.

Нерезиденты – компании, владельцы которых не являются гражданами России, но зарегистрировали бизнес на этой территории.

Как выглядит счет в банке и для чего используется

Расчетный счет представляет уникальный номер из 20 цифр, который необходим для операций:

Номер расчетного счета указывают в платежных документах, отчетах, договорах и на сайте компании.

Что означают цифры в р/c

Из номера расчетного счета можно узнать информацию о:

Набор цифр банковского счета состоит из 6 групп:

Знать расшифровку номера расчетного счета необходимо, когда есть подозрения, что он указан неверно.

Как узнать свой расчетный счет

Определить свой номер расчетного счета можно разными способами:

Для уточнения номера р/с нужно предоставить банку ИНН и кодовое слово.

Как открыть расчетный счет юридическим лицам

Чтобы открыть р/с в банке, владельцам малого и среднего бизнеса нужно:

После одобрения заявки банк предложит заключить договор, где будут указаны реквизиты расчетного счета.

Причины отказа банка в открытии счета

Банк может отказать в открытии РКО, если:

В случае отказа по любой из причин можно обратиться в другой банк.

Недостатки использования расчетного счета

Несмотря на удобство расчетного счета, предприниматели выделяют минусы в его использовании:

Еще один большой минус – риск остаться без денег, если финансовое учреждение объявит свое банкротство.

Какие документы нужны для открытия счета индивидуальному предпринимателю и ООО

Список документов на открытие расчетного счета для ООО и ИП различается.

Дополнительно банк может запросить другие документы, которые подтвердят личность клиента и его добросовестность.

В некоторых финансовых учреждениях за пакетом документов приезжает сотрудник банка на юридический адрес предприятия.

Как выгодно выбрать тариф РКО и сэкономить свои денежные средства

Чтобы выбрать выгодный тариф расчетно-кассового обслуживания, нужно посчитать свои будущие транзакции в соответствии со ставками банка:

Для расчета значений можно применить калькулятор тарифов, а сравнить предложения по расчетно-кассовому обслуживанию можно на финансовом портале Выберу.ру.

Многие банки предлагают бесплатное открытие и обслуживание РКО. Но при таком условии финансово-кредитные учреждения будет начислять комиссии по всем операциям, что может стать невыгодным вариантом для предприятия. Но если компания имеет небольшой оборот по безналичным операциям – стоит рассмотреть предложение.

Для большого бизнеса с множеством операций по безналу выгодным вариантом станет платное годовое обслуживание, но за остальные действия комиссию платить не нужно.

Что делать после заключения договора с банком

Когда банк выдаст компании реквизиты, можно совершать операции:

Преимущество расчетного счета состоит в дистанционном управлении деньгами – посещать отделение банка для какой-либо операции не нужно.

Как отразить операции с расчетным счетом в бухгалтерском учете

Операции по расчетному счету в рублях ведутся на бухгалтерском Счету 51 «Расчетный счет».

Если у компании несколько расчетных счетов, то на каждый открывается отдельный субсчет в бухгалтерии.

Приход средств на расчетный счет нужно записывать на Дт 51; платежи, снятие и переводы с р/с – Кт 51.

Операция

Дебет

Кредит

На расчетный счет поступили средства из кассы