Как выявлять публичных должностных лиц

Как выявлять публичных должностных лиц 05.02.2018 12:36

Елена Петрова делится с читателями тонкостями выявления публичных должностных лиц

Сегодня Елена расскажет нашим читателям о тонкостях выявления публичных должностных лиц.

В рекомендациях ФАТФ дано определение публичным должностным лицам, которые признаны политическими деятелями. Конвенция Организации Объединенных Наций против коррупции в Резолюции 58/4 раскрывает понятия «иностранное публичное должностное лицо» и «должностное лицо публичной международной организации».

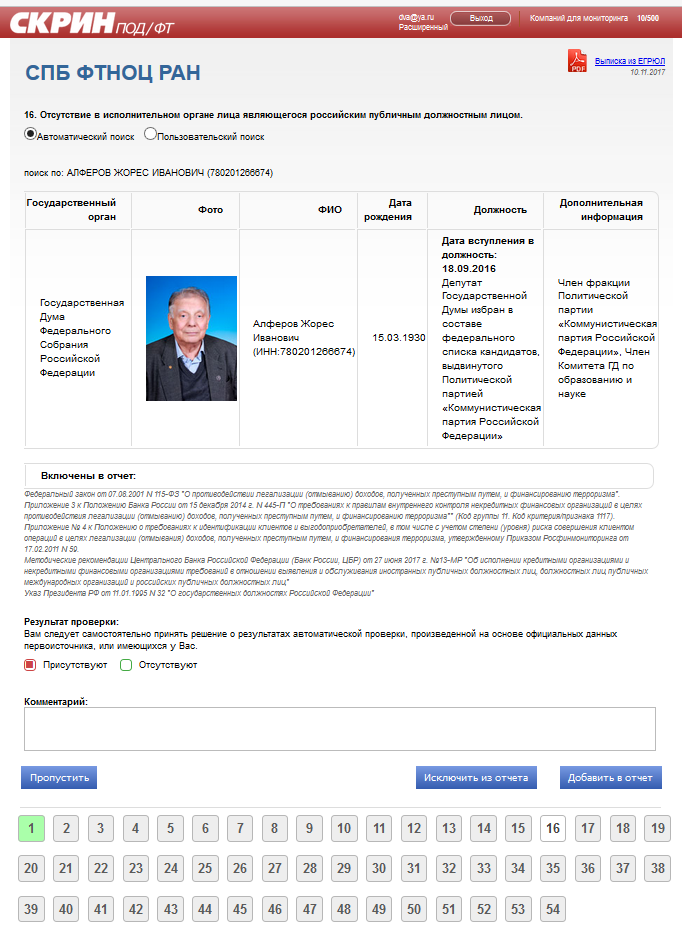

В РФ Указом Президента № 32 от 11 января 1995 г. утвержден сводный перечень государственных должностей. Лица, занимающие эти должности, являются российскими ПДЛ.

В выявлении ПДЛ ФАТФ рекомендует ориентироваться на клиента как на ценный источник информации, но вместе с тем указывает на то, что информация, полученная от клиента, не должна быть основной и единственной. Поэтому, когда организации в ходе анкетирования спрашивают своего клиента, является ли он ПДЛ или близким родственником ПДЛ, и заносят его ответ в анкету клиента, это является недостаточной мерой, принятой для выявления ПДЛ и их родственников.

У субъектов первичного мониторинга (организации и предприниматели, перечисленные в ст. 5 115-ФЗ), должны быть предусмотрены методы проверки информации о принадлежности к ПДЛ и их родственникам, полученной от клиента.

Методические рекомендации Росфинмониторинга от 12.12.2017 г. предлагают помимо прочего пользоваться платными сервисами, такими как «Спарк», «X-Compliance» и другими. Для крупной компании такая рекомендация оправданна, но небольшие организации зачастую не имеют средств для внедрения таких сервисов.

Как в таком случае небольшим компаниям проверять полученную от клиента информацию?

Процедура выявления российских ПДЛ не очень сложна.

У каждого государственного ведомства, будь то Правительство, министерство, Совет Федерации, Государственная дума или Конституционный суд и т.д., есть официальные сайты, на которых указаны персональные составы лиц, занимающих руководящие должности.

Например, если на сайте Правительства РФ: http://government.ru, посмотреть кто занимает должность заместителя Председателя Правительства Российской Федерации, мы увидим следующие восемь лиц:

Голодец Ольга Юрьевна;

Дворкович Аркадий Владимирович;

Козак Дмитрий Николаевич;

Мутко Виталий Леонтьевич;

Приходько Сергей Эдуардович;

Рогозин Дмитрий Олегович;

Трутнев Юрий Петрович;

Хлопонин Александр Геннадиевич.

Аналогичную информацию можно уточнить на сайтах и других ведомств.

Но, как и в любой организации, в органах государственного управления и исполнительной власти сотрудники меняются, и на руководящие должности назначаются новые лица. По этой причине можно порекомендовать нашим читателям проверять актуальность персональных списков ПДЛ не реже одного раза в квартал.

ПДЛ других государств определить гораздо сложнее, т.к. многие не располагают информацией о сайтах иностранных государственных органов, которые, к тому же, как правило не переведены на русский язык. Что же может указать нашим читателям на необходимость проверки лица на принадлежность к ИПДЛ? Конечно же наличие у клиента гражданства иностранного государства. Если таковое имеется, то такое лицо необходимо проверить на предмет у него статуса иностранного ПДЛ. Интернет является актуальной базой данных для этих целей. Если клиент является ИПДЛ, то практически наверняка наши читатели узнают это просто, введя его фамилию и имя в тот же поисковик Google.

Аналогично можно выявить и должностных лиц публичных международных организаций.

Кроме выявления ПДЛ до оформления отношения с ним, нужно иметь в виду тот факт, что клиент может приобрести публичный статус, уже находясь на обслуживании в организации. Поэтому при обновлении информации о клиенте необходимо обязательно проверять клиента на предмет возможного появления у него статуса ПДЛ.

Многие спрашивают: а в чем смысл необходимости выявления ПДЛ? Смысл заключается в том, что высокие посты государственной или исполнительной власти дают большие возможности. Существует определенный риск, что власть имущее лицо может стать участником коррупционных действий и совершить преступление, направленное на легализацию преступных доходов.

.

Ссылки на сайты государственной и исполнительной власти, которые помогут в персонализации ПДЛ:

Российский пдл что это

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Выявление ИПДЛ, РПДЛ и МПДЛ и другие события.

Новое информационное письмо Росфинмониторинга касается работы организаций и предпринимателей с публичными должностными лицами и требует корректировки правил внутреннего контроля по ПОД/ФТ.

12.12.2017 г. Росфинмониторинг разместил на своем сайте Информационное письмо №53 О Методических рекомендациях по выявлению иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также российских публичных должностных лиц при идентификации клиентов, принятию их на обслуживание и управлению рисками при работе с указанными лицами.

Эксперт по финансовому мониторингу и ПОД/ФТ Павел Смыслов комментирует содержание нового документа.

Письмо адресовано ювелирам, агентствам недвижимости, лизинговым и факторинговым организациям, операторам связи, операторам по приему платежей, организациям игорного сектора и некоторым другим. Документ не адресован поднадзорным Банку России субъектам, но наш взгляд, будет полезен и им (для таких организаций Банк России выпускал похожие методические рекомендации №13-МР в первых числах июля 2017 года).

Ведомство в своем письме разъясняет категории публичных должностных лиц (ПДЛ), подлежащие выявлению, в частности:

— Иностранное публичное должностное лицо (ИПДЛ);

— Должностное лицо публичной международной организации (ПДЛМО);

— Российские публичные должностные лица (РПДЛ);

— Лицо, связанное с ПДЛ.

Росфинмониторинг обратил внимание также на отдельные процедуры, используемые для выявления ПДЛ. Так, отмечается, что выявлению подлежат ПДЛ из числа клиентов, как принимаемых на обслуживание, так и ранее принятых на обслуживание, в независимости от формы обслуживания.

Финансовая разведка в своем письме уделяет внимание и особенностям принятия ПДЛ на обслуживание. В составе правил внутреннего контроля в сфере ПОД/ФТ должна быть разработана форма письменного документа, в которой будет фиксироваться решение уполномоченного должностного лица о принятии/непринятии ПДЛ на обслуживание. Ведомство подчеркнуло, что отказ клиенту в принятии на обслуживание только по причине его отнесения к категории ПДЛ не допускается.

В методических рекомендациях был поднят вопрос и о представлении сведениях об операциях ПДЛ. Так, в случае выявления операций с участием ПДЛ и связанных с ними лицами, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма организации не позднее трех рабочих дней, следующих за днем выявления таких операций, обязану направить в Росфинмониторинг сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным статьей 6 Федерального закона № 115-ФЗ в формате сообщения ФЭС 1-ФМ с основным кодом вида операции 6001 и указанием кода признака необычной операции (сделки), соответствующим критерию или признаку необычной сделки.

Полный текст документа Росфинмониторинга доступен по этой ССЫЛКЕ.

В связи с выходом разъяснений Росфинмониторинга требуется корректировка и обновление правил внутреннего контроля по ПОД/ФТ ювелирами, агентствами недвижимости, лизинговыми и факторинговыми организациями, операторами связи, операторами по приему платежей, организациями игорного сектора и некоторыми другими категориями субъектов ФЗ №115. В новых редакциях ПВК организациям требуется предусмотреть рекомендации Росфинмониторинга.

На нашем видео канале в YOUTUBE «ПОД/ФТ 115ФЗ, Павел Смыслов, финансовый мониторинг» размещено новое видео: Регулярные и квартальные отчеты в Росфинмониторинг по 115-ФЗ.

Данное видео вышло вне графика публикации видеоматериалов по финансовому мониторингу, поскольку, как показывает практика проверок надзорными органами, в нашей стране все еще велико количество организаций, не направляющих обязательные отчеты в Росфинмониторинг.

Павел Смыслов разъясняет о подаче в Росфинмониторинг отчетов о результатах проверки клиентов. Такие отчеты относятся к категории регулярных и направляются в финансовую разведку всеми без исключения участниками ПОД/ФТ системы России, перечисленными в статье 5 Федерального закона №115 «О противодействии легализации».

12 декабря в МУКПЦФМ прошел очередной инструктаж и повышение уровня знаний (квалификации) для субъектов ФЗ №115 (очно в Москве, вебинар по всей России).

Следующее аналогичное обучение состоится 27 декабря Ждем Ваших заявок! Скачать заявку на участие можно ТУТ.

Российский пдл что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информационное письмо Федеральной службы по финансовому мониторингу от 12 декабря 2017 г. № 53 “О Методических рекомендациях по выявлению иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также российских публичных должностных лиц при идентификации клиентов, принятию их на обслуживание и управлению рисками при работе с указанными лицами”

Методические рекомендации основаны на законодательстве в сфере противодействия отмыванию доходов, полученных преступным путем, действующем на момент их опубликования.

В случае изменении требований указанного законодательства Методические рекомендации применяются в части, не противоречащей вновь принятым нормативным правовым актам.

Методические рекомендации

по выявлению иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также российских публичных должностных лиц при идентификации клиентов, принятию их на обслуживание и управлению рисками при работе с указанными лицами

Данные Методические рекомендации также могут использоваться адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, перечисленными в статье 7.1 Федерального закона № 115-ФЗ.

I. Вводные положения

В соответствии с требованиями статьи 7.3 Федерального закона № 115-ФЗ, организации, осуществляющие операции с денежными средствами или иным имуществом и индивидуальные предприниматели*(3), в дополнение к применяемым мерам по идентификации клиентов обязаны, в том числе:

1) принимать обоснованные и доступные в сложившихся обстоятельствах меры по выявлению среди физических лиц, находящихся на обслуживании или принимаемых на обслуживание, иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также лиц, замещающих (занимающих) государственные должности Российской Федерации, должности членов Совета директоров Центрального банка Российской Федерации, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации, должности в Центральном банке Российской Федерации, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые Президентом Российской Федерации;

2) принимать на обслуживание иностранных публичных должностных лиц только на основании письменного решения руководителя организации, осуществляющей операции с денежными средствами или иным имуществом, либо его заместителя, а также руководителя обособленного подразделения организации, осуществляющей операции с денежными средствами или иным имуществом, которому руководителем указанной организации либо его заместителем делегированы соответствующие полномочия;

3) принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению источников происхождения денежных средств или иного имущества иностранных публичных должностных лиц;

4) на регулярной основе обновлять имеющуюся в распоряжении организации, осуществляющей операции с денежными средствами или иным имуществом, информацию о находящихся у них на обслуживании иностранных публичных должностных лицах;

5) уделять повышенное внимание операциям с денежными средствами или иным имуществом, осуществляемым находящимися на обслуживании в организации, осуществляющей операции с денежными средствами или иным имуществом, иностранными публичными должностными лицами, их супругами, близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными) или от имени указанных лиц в случае, если они находятся на обслуживании в кредитной организации.

II. Категории публичных должностных лиц (ПДЛ), подлежащие выявлению

— Главы государств (в том числе правящие королевские династии) или правительств;

— Министры, их заместители и помощники;

— Высшие правительственные чиновники;

— Руководители и заместители руководителей судебных органов власти «последней инстанции» (Верховный, Конституционный суд), на решение которых не подается апелляция;

— Государственный прокурор и его заместители;

— Высшие военные чиновники (начальники генеральных штабов, верховные главнокомандующие и т.д.);

— Руководители и члены Советов директоров Национальных Банков;

— Руководители государственных корпораций;

— Члены Парламента или иного законодательного органа и т.д.*(4)

Необходимо учитывать, что вышеприведенный перечень должностей, по которым определяется принадлежность к ИПДЛ, не является исчерпывающим и может варьироваться в зависимости от государственного устройства той или иной страны.

Принадлежность лица к категории ИПДЛ определяется в соответствии с рекомендациями ФАТФ.

1. Руководители, заместители руководителей международных и наднациональных организаций:

— Организация Объединенных Наций (ООН),

— Организация экономического развития и сотрудничества (ОЭСР)

— Экономический и Социальный Совет ООН

— Международный олимпийский комитет (МОК)

— Международный валютный фонд (МВФ)

— Европейский центральный банк (ЕЦБ)

2. Руководители и члены международных и наднациональных судебных организаций:

— Международный суд ООН

— Европейский суд по правам человека

— Суд Европейского союза

Принадлежность лица к категории ПДЛМО определяется в соответствии с рекомендациями ФАТФ.

3. Российские публичные должностные лица (РПДЛ)

Лица, замещающие (занимающие) государственные должности Российской Федерации, должности членов Совета директоров Центрального банка Российской Федерации, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации, должности в Центральном банке Российской Федерации, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые Президентом Российской Федерации.

В качестве источника информации в отношении государственных должностей Российской Федерации необходимо использовать Указ Президента Российской Федерации от 11.01.1995 № 32 «О государственных должностях Российской Федерации».

Информация о должностях членов Совета директоров Банка России размещена на официальном сайте Центрального банка Российской Федерации в информационно-телекоммуникационной сети «Интернет» (www.cbr.ru).

Субъекты первичного финансового мониторинга самостоятельно осуществляют мониторинг действующего законодательства Российской Федерации для определения должностей, относящихся к РПДЛ.

III. Отдельные процедуры, используемые для выявления ПДЛ

Выявлению подлежат ПДЛ из числа клиентов, как принимаемых на обслуживание, так и ранее принятых на обслуживание, в независимости от формы обслуживания*(6).

Следует учитывать, что выявление ПДЛ осуществляется как при совершении разовых операций (сделок), так и при установлении деловых отношений, предполагающих осуществление более чем одной операции (сделки).

Для выявления ПДЛ рекомендуется следующее:

1. Анкетирование и устный опрос

При проведении идентификации клиента до приема на обслуживание либо при обновлении сведений о лице уже находящемся на обслуживании, клиенту (представителю клиента) предоставляется анкета для самостоятельного заполнения*(7).

В составе анкеты предусматриваются специальные поля, в которых клиент (представитель клиента) самостоятельно проставляет отметку о его принадлежности к ПДЛ (лицам, связанным с ПДЛ), либо об отсутствии таковой.

После заполнения анкеты, клиенту в рамках устного опроса задаются уточняющие вопросы относительно его возможной принадлежности к категории ПДЛ или лицам, связанным с ПДЛ. При этом разъясняется порядок отнесения лица к ПДЛ, например, посредством предоставления справочных материалов относительно содержания понятий ИПДЛ, ПДЛМО и РПДЛ, а также лиц, связанных с ПДЛ.

2. Проверка по общедоступным информационным ресурсам и коммерческим базам данных

Меры по выявлению непосредственно ПДЛ аналогичным образом применяются в целях выявления лиц, связанных с ПДЛ.

IV. Особенности принятия ПДЛ на обслуживание

При этом аналогичное требование распространяется также на ПДЛМО и РПДЛ в случае, если финансовым операциям таких клиентов присвоена высокая степень (уровень) риска совершения таких операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Указанный порядок разрабатывается субъектом первичного финансового мониторинга самостоятельно и закрепляется в программе идентификации клиентов, представителей клиентов и (или) выгодоприобретателей, а также бенефициарных владельцев, предусмотренной в правилах внутреннего контроля*(8).

В рамках указанной программы должна быть разработана форма письменного документа, в которой будет фиксироваться решение уполномоченного должностного лица о принятии/непринятии ПДЛ на обслуживание. При этом следует отметить, что отказ клиенту в принятии на обслуживание только по причине его отнесения к категории ПДЛ не допускается.

Меры по принятию на обслуживание непосредственно ПДЛ аналогичным образом применяются в целях принятия на обслуживание лиц, связанных с ПДЛ.

V. Представление сведениях об операциях ПДЛ

В случае выявления операций с участием ПДЛ и связанных с ними лицами, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма субъект первичного финансового мониторинга не позднее трех рабочих дней, следующих за днем выявления таких операций, обязан направить в Росфинмониторинг сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным статьей 6 Федерального закона № 115-ФЗ.

Указанные сведения подлежат представлению в порядке, установленном Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утвержденной приказом Росфинмониторинга от 22.04.2016 № 110, в формате сообщения ФЭС 1-ФМ с основным кодом вида операции 6001 и указанием кода признака необычной операции (сделки), соответствующим критерию или признаку необычной сделки в соответствии с приказом Росфинмониторинга от 8 мая 2009 г. № 103 «Об утверждении Рекомендаций по разработке критериев выявления и определению признаков необычных сделок».

*(1) Лизинговые компании; организации федеральной почтовой связи; организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения; организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске играх, в том числе в электронной форме; организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества; операторы по приему платежей; коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов; операторы связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных; индивидуальные предприниматели, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества (субъекты первичного финансового мониторинга).

*(2) Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

*(3) Субъекты, перечисленные в статье 5 Федерального закона № 115-ФЗ.

*(4) Конвенция Организации Объединенных Наций против коррупции (принята в г. Нью-Йорке 31.10.2003) Резолюцией 58/4 на 51-ом пленарном заседании 58-ой сессии Генеральной Ассамблеи ООН).

*(5) Общий словарь к Рекомендациям Группы разработки финансовых мер по борьбе с отмыванием денег (ФАТФ).

*(6) Под «обслуживанием» необходимо понимать наличие гражданско-правовых отношений между лицом и субъектом первичного финансового мониторинга, в которых последний обязан совершить в пользу другого лица определенное действие в соответствии с заключенным между сторонами договором, а именно передать имущество, выполнить работу, оказать услугу и т.д.

*(7) Анкета, а также способы ее формирования разрабатываются субъектом первичного финансового мониторинга самостоятельно в зависимости от характера осуществляемой деятельности, интенсивности работы с клиентами, в соответствии с Федеральным законом № 115-ФЗ, а также Положения о требованиях к идентификации клиентов и выгодоприобретателей, в том числе с учетом степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма*(7), и утверждаются Правилами внутреннего контроля субъекта первичного финансового мониторинга.

*(8) Правила внутреннего контроля субъекта первичного финансового мониторинга разрабатываются в соответствии с Требованиями к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации, утв. постановлением Правительства РФ от 30.06.2012 № 667.

Обзор документа

Росфинмониторингом даны рекомендации по выявлению среди клиентов иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также национальных публичных должностных лиц. Рекомендации предназначены для организаций, осуществляющих операции с денежными средствами или иным имуществом, и ИП (кроме поднадзорных ЦБ РФ), а также для адвокатов, нотариусов и лиц, занимающихся предпринимательской деятельностью в сфере оказания юридических или бухгалтерских услуг.

Определены категории публичных должностных лиц, подлежащих выявлению. Для их выявления рекомендуется проводить анкетирование, устный опрос, проверку по общедоступным информационным ресурсам и коммерческим базам данных.

Приводятся особенности принятия публичных должностных лиц на обслуживание и предоставления сведений об их операциях в Росфинмониторинг.