Что такое сделки РЕПО простыми словами

Впервые этот термин появился в 1917 году, но не в мятежной России (ведь с этим годом ассоциируется в первую очередь именно наша страна), а в буржуазных Соединенных Штатах Америки. Как и многие другие американские нововведения в финансовой сфере (смотри, например, депозитарная расписка), repurchase agreement, repo появились с целью сэкономить побольше денег.

Дело в том, что в апреле 1917 года, США вступили в первую мировую войну (до этого они сохраняли нейтралитет). Это привело к значительному увеличению налогов, а это стало одной из причин того, что старые формы кредитования стали менее популярными. Тогда Федеральный резерв США и ввел понятие сделок РЕПО. Посредством этих сделок он кредитовал другие американские банки. Ну а затем уже сделки РЕПО, как говорится, ушли в народ.

Можно сказать, что сделка РЕПО по своей сути является одной из форм кредитования

Суть сделки РЕПО состоит в том, что одна сторона продаёт другой стороне некие материальные ценности (в основном объектом сделки выступают ценные бумаги). Но продаёт не просто так, а с условием выкупить их обратно через оговоренное время, по оговоренной цене. В данном случае цель продавца состоит в том, чтобы получить необходимую ему сумму денег, а цель покупателя в том, чтобы вернуть свои деньги с процентом по окончании сделки (этот процент учитывается в сумме обратного выкупа). При этом покупатель как бы ссужает деньги с минимальным для себя риском, ведь на время сделки, у него в собственности находится имущество продавца. И если через определённый договором РЕПО срок, продавец не исполнит свои обязательства и не выкупит своё имущество обратно, то покупатель сам может реализовать его, вернув тем самым свои деньги.

Какие бывают типы сделок РЕПО

Сделки РЕПО бывают двух основных типов:

В зависимости от того с позиции какой из сторон сделки смотреть на неё, любая сделка РЕПО одновременно является и прямой и обратной.

Помимо этого выделяют следующие их варианты:

Простой пример сделки РЕПО

Давайте рассмотрим вышесказанное на простом примере взаимоотношений двух человек. Допустим, одному человеку понадобился миллион рублей для создания своего бизнеса, сроком на один год. При этом у него есть недвижимость, с которой он может безболезненно расстаться на год (например, в виде дачи стоимостью в полтора миллиона рублей).

Другой человек располагает свободными деньгами и не против ссудить их за небольшой процент, скажем за 10% годовых. Но при этом он не хочет никакого риска и в обмен на деньги хочет получить определённое материальное обеспечение.

Два этих человека заключают сделку РЕПО со следующими условиями:

Таким образом, оба человека получают желаемое. Первый – деньги на развитие бизнеса. Второй – прибыль в виде процентов, причём практически ничем не рискуя, ведь в случае чего, у него в собственности останется дача стоимостью в полтора миллиона.

Вы наверно заметили, что дача стоимостью в полтора миллиона была продана за один миллион рублей. Это служит дополнительной гарантией того, что продавец дачи захочет выкупить её обратно и тем самым исполнить условие сделки. А разница между реальной стоимостью дачи и суммой сделки, называется дисконтом (в рассмотренном примере дисконт составляет 1500000-1000000=500000 рублей).

Риски сделок РЕПО

Возвращаясь к предыдущему примеру, хотя мы и говорили о практически полном отсутствии риска, он всё же имел место быть. Например, если гипотетически предположить, что цены на недвижимость такого типа (на дачи) за год упали в два раза. Тогда в случае неисполнения продавцом своих обязательств (он не сможет или не захочет выкупить дачу обратно), покупатель останется с недвижимостью стоимостью 750000 рублей. Его убыток в данном случае составит 1000000-750000=250000 рублей.

Как уже говорилось выше, большинство сделок РЕПО проводятся с ценными бумагами. То есть, первая сторона продаёт (с обязательством последующего выкупа), а вторая сторона покупает (с обязательством последующей продажи) ценные бумаги. Это могут быть акции, облигации, депозитарные расписки и прочее. В данном случае у второй стороны сделки есть риск того, что покупаемые ценные бумаги сильно упадут в цене, и если при этом первая сторона не исполнит своих обязательств, то вторая сторона останется с убытком равным сумме сделки минус нынешняя цена ценных бумаг.

Способы минимизации рисков по сделкам РЕПО

Есть два основных способа минимизации рисков в сделках такого типа. Первый из них – дисконт, а второй – компенсационные взносы. Что такое дисконт мы уже говорили в рассмотренном выше примере. В применении к ценным бумагам это абсолютно то же самое, то есть – разница между их рыночной стоимостью и суммой сделки. Размер дисконта определяется в зависимости от того насколько надёжны и ликвидны ценные бумаги выступающие объектом сделки. Например, для ликвидных акций, относящихся к категории «голубых фишек», размер дисконта будет ниже, чем для менее ликвидных акций из второго или третьего эшелонов.

Компенсационные взносы особенно актуальны для сделок РЕПО с большими сроками исполнения. А что они собой представляют, давайте рассмотрим на ещё одном примере. Допустим, две стороны заключили сделку РЕПО сроком на несколько лет, с учетом выплаты компенсационных взносов. Объектом сделки стали акции компании Газпром.

Далее предположим, что акции Газпрома стали стремительно расти в цене. Это не выгодно продавцу, поскольку сейчас за то же самое количество акций он мог бы получить гораздо больше денег. Поэтому продавец может потребовать компенсацию либо в деньгах, либо в части акций.

Если же акции Газпрома, наоборот, начнут падать в цене, то такая ситуация становится невыгодной покупателю. Ведь стоимость купленных им акций становится ниже той суммы, за которую он их купил и возникает риск того, что продавец по истечению срока сделки просто не захочет выкупить их обратно. Поэтому тут уже покупатель может потребовать компенсацию (тоже или деньгами, или акциями).

Размер компенсации в обоих случаях определяется как абсолютное значение разницы между новой стоимостью акций и их стоимостью на момент заключения сделки.

Следует понимать, что если одна из сторон сделки не выполнит своих обязательств по компенсационным платежам (если конечно они были оговорены в момент заключения сделки), то сделка считается завершенной на следующий же банковский день.

Сделки РЕПО с КСУ

Этот вид сделок появился относительно недавно, в 2016 году на Московской бирже. Его принципиальное отличие от всех остальных состоит в том, что в качестве залога здесь выступает предъявительская ценная бумага — клиринговый сертификат участия (КСУ). КСУ выпускается в документарной форме и относится к ценным бумагам неэмиссионного типа.

В данном случае, ценные бумаги (предназначенные в качестве залога) не продаются второй стороне сделки РЕПО, а передаются в НКЦ (Национальный Клиринговый Центр). А НКЦ, в обмен на эти бумаги, выдаёт клиринговый сертификат участия.

Для чего нужны все эти заморочки? Дело в том, что введение КСУ позволило во многом повысить ликвидность и увеличить сроки сделок РЕПО. Это произошло благодаря тому, что ценными бумагами, переданными в имущественный пул в обмен на КСУ, можно продолжать успешно пользоваться. То есть, первая сторона сделки РЕПО (тот кто получает денежные средства) оставляет за собой право на использование всех ценных бумаг переданных в пул. По акциям можно продолжать получать дивиденды, а также участвовать в управлении компанией-эмитентом. По облигациям — продолжать получать купонный доход.

Если возникает необходимость вывести из пула ту или иную ценную бумагу, то этот вопрос решается довольно просто. Нужно лишь заменить нужную бумагу другими финансовыми инструментами равнозначными ей по стоимости.

То есть, если в обычных сделках РЕПО (без КСУ), первая сторона сделки, по сути, лишается залоговых ценных бумаг на весь период сделки, то в РЕПО с КСУ ценные бумаги остаются в частичном управлении. Именно этот факт и способствует тому, что условия сделок становятся более гибкими, а это, в свою очередь, позволяет заключать их на гораздо более длительные сроки.

В качестве активов формирующих имущественный пул в настоящее время могут использоваться акции и облигации. Вот информация по этому поводу с сайта Московской биржи:

РЕПО – что это такое и как проводят краткосрочные сделки под залог ценных бумаг

На рынке ценных бумаг есть один интересный вид сделки, участниками которой могут стать не только профессиональные игроки (банки, брокеры, управляющие компании и др.), но и частные инвесторы. Последние не всегда бывают в курсе своего участия. Узнают только при получении брокерского отчета, в котором отдельной строкой выделено РЕПО.

В этой статье мы разберем, что такое РЕПО простыми словами, для чего нужно и какие основные риски есть для участников сделок с ценными бумагами.

Понятие и суть сделки РЕПО

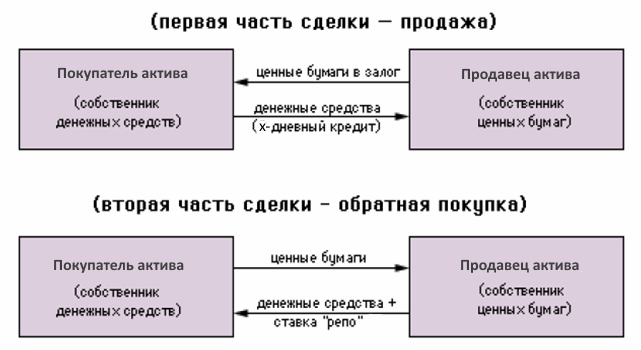

РЕПО – сокращенная аббревиатура от английского repurchase agreement. Расшифровывается как “договор обратного выкупа”. Представляет собой соглашение между участниками сделки, по которому одна сторона продает какие-то материальные ценности другой стороне и одновременно обязуется их выкупить обратно через определенный срок по заранее оговоренной цене.

Из определения следуют две части договора:

Выгода продавца в данной операции в том, что он получает деньги, в которых нуждается, быстро и без лишней бумажной волокиты. Выгода покупателя в том, что он зарабатывает на такой сделке определенный процент (разница между ценой продажи и покупки).

Где чаще всего используются операции обратного выкупа:

В начале статьи я упомянула, что не всегда клиенты в курсе, что участвуют в сделках обратного выкупа. Речь идет об овернайте – операции на одну ночь. Суть ее в том, что брокер может воспользоваться ценными бумагами на счете инвестора, чтобы передать их в долг другому инвестору, например, тому, кто хочет открыть позицию short. Через день он выкупает их обратно и возвращает клиенту с небольшой доходностью.

Почему клиент может не знать о том, что его ценные бумаги передали другому инвестору и какие риски несет такая ситуация, мы поговорим в отдельном разделе статьи.

РЕПО можно представить как краткосрочный заем под залог ценных бумаг. Но у этой операции есть отличительные черты:

Активы, которые допускаются к участию в сделке РЕПО, перечислены в Федеральном законе “О рынке ценных бумаг”:

Условиями договора должны быть предусмотрены:

Значение РЕПО для денежно-кредитной политики государства

Отдельно хочу остановиться на значении операции РЕПО как инструмента регулирования денежно-кредитной политики государства. В этом случае сторонами договора являются Банк России и коммерческие банки. Цель сделки обратного выкупа – предоставление ликвидности или сбор избыточной ликвидности на финансовом рынке.

Если в экономике наблюдается дефицит ликвидности, то Банк России использует аукционы РЕПО на срок 1 неделя. При избытке денежной массы такие аукционы не проводятся. В обоих случаях ЦБ оставляет за собой право проведения:

Центробанк использует обратный выкуп не только в качестве инструмента денежно-кредитной политики, но и для реализации других функций. Например, в 2014–2017 годах он покупал ценные бумаги у банков за валюту, чтобы обеспечить кредитные организации долларовой ликвидностью. В то время доступ к ней оказался затруднен.

Свои операции ЦБ проводит на Московской и Санкт-Петербургской биржах, а также с помощью информационной системы Bloomberg. Не все активы банк допускает к участию в операции repo. Только те, что входят в Ломбардный список. Ежедневно обновляется информация по активам, которые принимаются в обеспечение. Ищите ее по этой ссылке.

Классификация сделок РЕПО

Различают два типа сделок:

Чаще всего Центробанк использует прямое. В 2003–2004 годах было проведено обратное с целью поглощения избыточной ликвидности на рынке.

Для каждой из сторон договора операция будет и прямой, и обратной. Рассмотрим, какие еще классификации РЕПО существуют. Сделки по срокам проведения различают:

По месту проведения бывают:

Риски и варианты их снижения

Любая финансовая операция сопряжена с риском. Даже хранение денег на депозите таковым обладает (например, обесценивание вклада из-за слишком низкой ставки). Что может произойти при проведении операции РЕПО:

Рассмотрим, какие варианты минимизации рисков предлагает Центробанк РФ.

По каждому активу, участвующему в сделке РЕПО, устанавливается дисконт с учетом его ликвидности, кредитного качества и других параметров. Например, для “голубых фишек” он будет меньше, чем по ценным бумагам из второго и третьего эшелонов. Продавец продает актив со скидкой к оценочной цене, что будет гарантией для покупателя получить обратно деньги в полном объеме.

Если до исполнения второй части договора ценные бумаги резко выросли в цене, то продавец (если договор заключен на условиях компенсационных выплат) может требовать от покупателя выплаты компенсации деньгами или ценными бумагами. И, наоборот, заплатит продавец, если котировки акций резко ушли вниз. Конкретная сумма компенсации определяется как разница между ценой продажи актива и ее текущей стоимостью.

Преимущества и недостатки

Рассмотрим преимущества и недостатки финансового инструмента под названием РЕПО.

Отдельно хочу остановиться на операциях овернайт. Какие проблемы могут возникнуть у частного инвестора:

Заключение

РЕПО – это еще один финансовый инструмент, о котором надо хотя бы иметь представление. Конечно, в основном им пользуются кредитные организации, но и частный инвестор может стать участником сделки. И хорошо, если это произойдет с вашего полного согласия и понимания процесса.

Что такое сделка РЕПО

Сделки РЕПО (с ударением на последний слог, анг. repurchase agreement) получают все большую популярность на российском рынке. Участниками операций являются коммерческие банки, финансовые организации, ЦБ РФ и частные инвесторы. Цель этой статьи — дать общее понимание, что такое сделка РЕПО, не погружаясь в детальные подробности проведения операций.

Договор РЕПО

Договор РЕПО — это известный инвестиционный инструмент для работы на фондовом рынке. Он представляет собой двухстороннее соглашение передачи ценных бумаг с обязательством их дальнейшего выкупа продавцом через определенный период времени по заранее оговоренной цене.

Проще говоря, сделка РЕПО состоит из двух частей: на первом этапе инвестор получает актив, одалживая денежные средства, а на втором продавец выкупает свое имущество обратно на условиях, определенных при заключении первоначальной сделки. Т.е. отдает деньги с процентами. Чаще всего такая сделка применяется в краткосрочном периоде, ее длительность обычно колеблется от нескольких часов до месяцев.

Совсем просто: РЕПО это кредитование под залог ценных бумаг с обязательством обратного выкупа

Интересно, что сделки РЕПО длительностью не более недели составляют примерно такой же процент, как все остальные сделки, вместе взятые — эта модель краткосрочного кредитования частично напоминает ломбарды, где кредит также выдается на основании залога, а дающий залог может (но не обязан, как в РЕПО) в течение определенного срока выкупить вещь обратно.

При этом выгода ломбарда состоит в возможности получить вещь в собственность по низкой цене, тогда как РЕПО предполагает возврат актива к прежнему владельцу. Как правило сделки РЕПО срочные, однако примерно пятая часть из них приходится на договоры с открытой датой исполнения. Договор РЕПО может заключаться между:

Юридически возможна сделка РЕПО с недвижимостью, автотранспортом и любым прочим имуществом — однако на практике в роли залога чаще всего выступают ценные бумаги. Одна из причин этого в том, что оценка их стоимости, в отличие от материальных объектов, не усложняется такими понятиями, как степень износа, срок эксплуатации и т.д. К тому же изменение право собственности на акции или облигации фактически меняется кликом мыши (покупка или продажа), тогда как с реальным имуществом дело обычно обстоит заметно сложнее.

Сделки по российским акциям или облигациям в случае юридических лиц как правило начинаются от 1 млн. рублей, для еврооблигаций — от 50 000 долларов или евро. Чтобы лучше понять механизм договора РЕПО, рассмотрим, что представляет собой такая сделка на конкретном примере.

Компания 1 (покупатель актива) заключает с Компанией 2 (продавец актива) сделку РЕПО. По ее условиям, покупатель получает 20% акций продавца, выплачивая 1 млн. рублей. Следовательно, Компания 2 теперь имеет 1 млн. рублей. По договору Компания 2 обязуется выкупить свои акции через 6 месяцев за 1 120 тысяч рублей. Разница между суммой покупки и обратной продажи составляет 120 тысяч руб.

Данная сумма является прибылью Компании 1 и платой за пользование денежными средствами в течение полугода Компанией 2. Рассчитаем величину годовой процентной ставки: (120 000 / 1 000 000)/(183 дня / 365 дней) × 100% = 23,9%

Из примера понятно, что по сути сделка РЕПО это определенный вид кредитования. Однако с юридической точки зрения, РЕПО не заем, а именно купля-продажа. Организация в ее результате получает определенную сумму денег на кратковременный период под залог своих активов, а кредитор (покупатель актива) — прибыль в виде разницы между выкупной и исходной ценой. Такая сделка выгодна обеим сторонам.

Конечно, компания-владелец активов может просто продать их на бирже, а затем выкупить обратно. Но ведь актив за это время может сильно измениться в цене, т.е. подключается рыночный риск. Цена облигаций более предсказуема, однако и на нее влияет ряд обстоятельств, в том числе возможное изменение ключевой ставки. В результате операция обратного выкупа в зависимости от ситуации на рынке может быть более выгодна той или другой стороне — риски сделок РЕПО будут рассмотрены ниже.

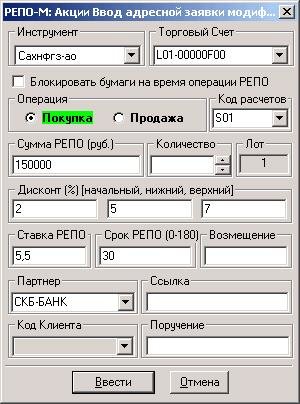

Помимо разделения по видам активов и срокам сделки, РЕПО бывает биржевым и внебиржевым. В первом случае посредником при проведении сделки является биржа. В случае внебиржевого РЕПО сделка может происходить непосредственно между банками, брокерскими и инвестиционными компаниями, а также их клиентами. Как и в случае фьючерсов, бывают поставочные и беспоставочные РЕПО. Пример заявки на покупку РЕПО из торгового терминала:

Начальное значение дисконта определяется из условий заявки. Дисконт показывает, насколько меньшая сумма будет получена под залог актива по сравнению с его текущей рыночной ценой. Верхнее и нижнее значения дисконта здесь служит для регулировки обязательств: каким образом?

Допустим, речь идет об акциях, которые после сделки РЕПО начинают заметно расти. Значит, продавец актива (собственник бумаг) мог бы в данный момент получить за него больше наличности — так что он требует компенсацию деньгами или акциями. При падении акций убыток у покупателя актива (кредитора), который в текущих условиях платил бы меньшую цену. И в этом случае компенсацию требует он. При невыполнении обязательств любой стороной сделка закрывается. Ставка РЕПО обозначает процентную ставку за пользование ресурсами, в % годовых.

В России биржевые сделки РЕПО заключаются на Московской бирже. Объем операций постоянно растет — их доля в общем объеме биржевых сделок с ценными бумагами достигает 60%. По опубликованным данным биржи, объем договоров РЕПО за апрель 2017 г. достиг исторического максимума и составил около 4,3 трлн рублей.

При договорах РЕПО наиболее популярны следующие виды активов:

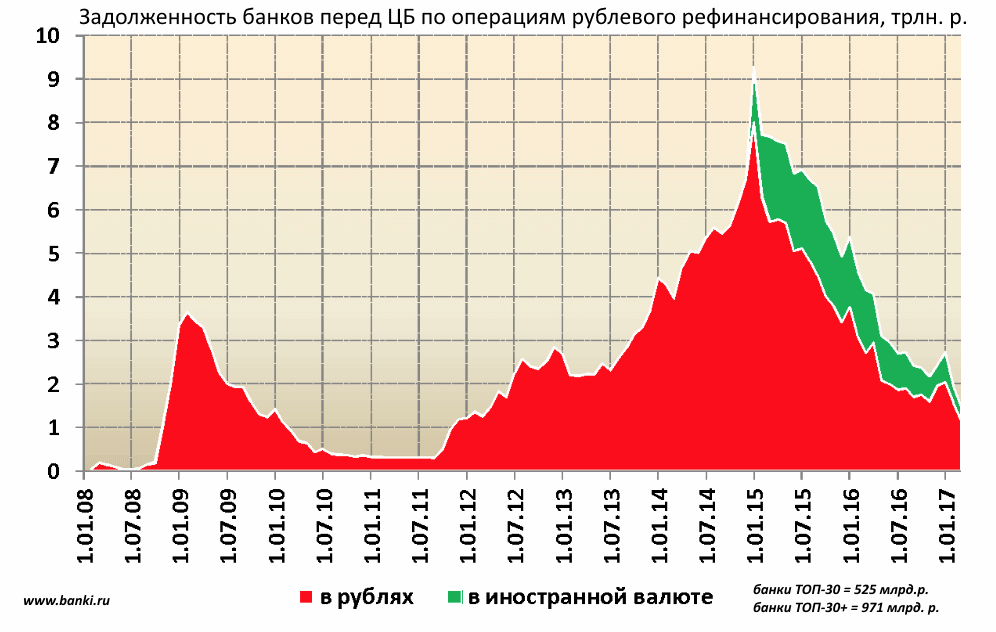

Сделки РЕПО активно используются и в операциях между российскими банками и Центральным банком. Посмотрим на картинку ниже:

Хорошо видно, что пики задолженностей банков (вливание в них средств ЦБ) приходятся на начало 2009 и 2015 года. Первый период соответствует мировому кризису, когда российский рынок рухнул на 80%, второй — девальвации рубля.

Причем более серьезную панику вызвал именно второй кризис, когда люди бросились снимать деньги с депозитных счетов — что привело к дефициту ликвидности и вынудило банки ввести очень привлекательные ставки вплоть до 20% годовых. После обоих кризисов ситуация довольно быстро приходила в норму, что отражалось на падении задолженности банков перед ЦБ.

Преимущества сделок РЕПО

Более низкий процент за право пользоваться денежными средствами, по сравнению с обычным кредитованием

Результаты сделок РЕПО попадают под особый порядок налогообложения (не платится НДС)

Риски инвестора при операциях РЕПО

Сделки РЕПО популярны среди инвесторов, так как считаются достаточно надежными и защищенными обеспечением в виде ценных бумаг. Однако не стоит забывать и о рисках. Можно выделить следующие виды рисков:

кредитный

валютный

процентный

рыночный

Инвестор может понести потери в случае, когда вторая сторона отказывается выполнять принятые на себя обязательства по выкупу своих активов.

Компании 1 и 2 заключили договор РЕПО. По нему покупатель получает пакет акций за 170 000 рублей на 1 год. Рыночная стоимость активов на момент совершения сделки составляет 200 000 рублей. Продавец обязуется выкупить свои акции за 185 000 рублей. Однако в связи с падением котировок на рынке, заемщик отказывается выполнять обязательства по выкупу активов. Они остаются в собственности инвестора. Спустя год их рыночная цена составляет 120 000 рублей. А значит, убыток кредитора будет равен 50 000 рублей.

Построение пирамиды РЕПО

Некоторые инвесторы для получения дохода используют стратегию «построение пирамиды РЕПО». Как это происходит?

Суть пирамиды РЕПО заключается в следующем : имея первоначальный капитал на покупку одного портфеля ценных бумаг, игрок рынка, заключая сделки РЕПО за счет заемных средств, становится обладателем обширного пакета акций или облигаций. Подобные пирамиды могут состоять из множества ступеней, наращивая заимствованную сумму в несколько раз (возможно нарастить кредит со 100 000 до примерно 750 000 рублей) — вплоть до момента, когда получаемый кредит будет равен минимальной сумме сделки.

Как видно, на каждом этапе сумма денежных средств на покупку ценных бумаг будет ниже предыдущей. Главная задача игрока при построении пирамиды РЕПО состоит в получении займа под меньший процент, чем купонный доход от ценных бумаг (купонный доход обычно перечисляется продавцу облигаций). Скажем, ставка по сделке РЕПО 5.5%, а купонная доходность облигаций 6%. Тогда пирамида будет приносить доход продавцу облигаций, однако их цена может сильно упасть…

В 2015 г финансовая группа «Открытие» благодаря построению пирамиды РЕПО стала обладательницей 74% выпуска еврооблигаций «Россия 2030». Холдинг скупал ценные бумаги на фондовом рынке, затем заключал по ним сделку РЕПО с Центральным Банком РФ с дисконтом 2%. На полученные средства совершал дальнейшее приобретение еврооблигаций. Операции проводились, пока в свободном доступе не осталось ценных бумаг «Россия 2030». Холдинг получил хорошую прибыль на разнице ставок.

Однако стоит понимать, что чем больше ступеней содержит «пирамида», тем большему риску она подвергается. Любые, даже незначительные колебания котировок могут в этом случае привести к финансовым потерям:

ОФБУ «Кутузов» под управлением Юниаструм-банка получал ощутимый доход за счет заключения сделок РЕПО и построения пирамиды. Основную часть портфеля составляли корпоративные облигации и государственные ценные бумаги. «Кутузов» относился к фондам с низким риском. За счет эффекта «финансового рычага» за 2006 год доходность фонда составила 24%. В 2008 г. с наступлением кризиса ликвидность российских ценных бумаг снизилась, котировки резко упали. Инвесторы фонда «Кутузов» лишились почти 90% вложенных средств. Активы фонда упали с 1,66 млрд. до 507 млн за 1 день.

Еще одна ситуация, в которой серьезно пострадал один банк:

Сделки РЕПО и риск брокера

Инвестор успешно торгует на рынке, наращивает портфель и получает прибыль на сделках РЕПО. Внезапно у брокера, с которым проходила работа, отзывают лицензию. Как быть и что будет с вложенными средствами клиентов? Такая ситуация произошла в конце 2016 года с ИК «Элтра». В ходе проверки по подозрениям в совершении манипуляций с акциями поставщика канцтоваров «Живой офис» компания была лишена лицензии на осуществление дилерской и брокерской деятельности.

В теории депозиты инвесторов защищены, так как средства клиентов и самого брокера должны находиться на разных счетах. Но на практике это не всегда так. По правилам, в течение трех дней брокер оповещает своих клиентов об отзыве лицензии и прекращает любые операции на рынке. Что делать инвестору? Нужно успеть перевести свои средства со счетов брокера на свой банковский счет, а акции в депозитарий другого брокера.

Инвесторы, работавшие с ИК «Элтра», понесли убытки (около 38 млн. рублей) из-за отзыва лицензии. Они не получили ожидаемый доход по открытым сделкам ввиду приостановления деятельности. Для закрытия сделок РЕПО компания вела переговоры с заемщиками. Большинство компаний пошли навстречу «Элтре», вывели часть средств из оборота и закрыли сделки. Это весьма наглядный пример того, что сделки РЕПО в России чреваты дополнительными рисками — ИК «Элтра» был хотя и небольшой, но старой компанией, находившейся на рынке с начала 90-х годов.

Заключение

Брокеры нередко советуют своим клиентам использование договоров РЕПО как возможность получить дополнительные несколько процентов дохода «практически без риска». Практика показывает, что пирамиды РЕПО способны работать месяцы и даже годы. Стабильная прибыль при этом успокаивает и ведет к потере бдительности — между тем примеры выше наглядно показывают, что стратегии, основанные на РЕПО, уже приводили к очень крупным убыткам известных финансовых организаций и их инвесторов.

К дополнительным рискам РЕПО относится возможность кредитования компанией своих филиалов (фактически через них могут выкачиваться деньги вкладчиков), что приводит к манипуляциям с нормативами отчетности и потерям — как это было в 2008 году в случае «Связь-банка» с убытком около 30 млрд. рублей. Я советую избегать подобных стратегий, несмотря на их потенциальную привлекательность.