Условия лизинга оборудования

Мы предлагаем услуги лизинга оборудования российского и иностранного производства для модернизации производственных мощностей предприятий различных сфер деятельности.

Оборудование в лизинг — это выгодно

Нет дополнительного залога по стандартным сделкам

Скидки от поставщиков

Уменьшение налога на прибыль за счет ускоренной амортизации

Программы государственной поддержки

Сокращение налоговой базы НДС

Минимизация сопутствующих затрат

Все виды оборудования

Партнерская программа СберЛизинг

Выгодные программы

Наши партнёры:

О лизинге оборудования

Мы предлагаем услуги лизинга оборудования российского и иностранного производства для модернизации производственных мощностей предприятий различных сфер деятельности.

Оборудование в лизинг — это выгодно

Мы предоставляем в лизинг все виды оборудования:

Кто принимает участие в сделке лизинга

Лизингодатель — компания, за счет собственных средств приобретающая в собственность автомобиль, который предоставляется лизингополучателю в качестве предмета лизинга за плату во временное владение и пользование, на определенных условиях и на определенный срок.

Лизингополучатель — индивидуальный предприниматель или организация, получающие от лизинговой компании на основании договора лизинга во временное владение и пользование авто за оговоренную плату на согласованный сторонами сделки срок.

Продавец (поставщик) — автомобильный дилер или риелторская компания, поставляющие выбранное лизингополучателем имущество. Предмет лизинга передается производителем или поставщиком лизингодателю на условиях договора купли-продажи.

Страховщик — организация, участвующая в сделке в качестве страховщика транспортных, имущественных и других рисков в отношении предмета лизинга.

Страхователь — юридическое лицо, которое заключает договор со страховщиком. В качестве страхователя может выступать как лизингодатель, так и лизингополучатель.

Срок договора лизинга зависит от выбора предмета лизинга и финансового состояния Клиента. В рамках стандартизированных продуктов исключаются из рассмотрения сделки с финансовыми институтами; лизинговыми компаниями; ломбардами; автошколами; организациями, сдающими транспортные средства в аренду; муниципалитетами, унитарными предприятиями и субъектами Федерации.

Вся информация, касающаяся условий лизинговых программ, носит информационный характер и не является публичной офертой, в соответствии с положениями статьи 437(2) Гражданского кодекса Российской Федерации. Для получения подробной информации, пожалуйста, обращайтесь к клиентским менеджерам «СберЛизинг».

* Рассмотрение сделки в течение указанного срока возможно только при наличии всех документов, необходимых для оформления сделки.

Условия лизинга в Сбербанке

Лизинг – это финансовая услуга, предполагающая покупку какого-либо имущества с последующей передачей его во временное пользование. Компания «Сбербанк Лизинг» специализируется на работе с организациями, которым требуется транспорт и спецтехника.

Общая информация

Услуга предполагает приобретение автомобилей и другой техники для организаций и ИП. Имущество передается по соглашению о финансовой аренде и используется заказчиками по назначению. После окончания лизинга право собственности на машину переходит к клиентам банка.

Автомобили страхуются по системе КАСКО. Выплаты должны покрывать выкупную стоимость транспорта. Страховые соглашения должны действовать в течение всего периода лизинга.

Лизинговые договоры не заключаются с рядом организаций:

Условия и тарифы по лизингу

Условия предоставления услуги зависят от типа приобретаемого имущества.

Легковые автомобили

В данную категорию включаются отечественные и иностранные моторные транспортные средства массой до 800 кг и количеством пассажиров не более 8.

Клиент может получить имущество на следующих условиях:

| Стоимость предмета лизинга | Размер 1-го платежа | Размер последнего платежа | Срок договора | Лимит финансирования |

|---|---|---|---|---|

| от 0,5 до 10 млн. рублей | 10% — 49% | от 0% до 40% | 1-4 года | 24 млн. рублей |

Коммерческий транспорт

В данную категорию включены фургоны, пикапы, грузопассажирские автомобили и другие подобные машины массой до 5 тонн. Сбербанк предлагает следующие условия:

| Стоимость предмета лизинга | Размер 1-го платежа | Размер последнего платежа | Срок договора | Лимит финансирования |

|---|---|---|---|---|

| от 0,5 до 10 млн. рублей | 10% — 49% | от 0% до 40% | 1-3 года | 24 млн. рублей |

Грузовые авто

По данной программе организации и ИП могут получить в пользование:

Грузоподъемность техники – от 7 до 41 тонны для машин с 3 осями, до 50 тонн для автомобилей с 4 осями, до 50 тонн для прицепов и полуприцепов.

Условия получения услуги следующие:

| Стоимость предмета лизинга | Размер 1-го платежа | Размер последнего платежа | Срок договора | Лимит финансирования |

|---|---|---|---|---|

| от 0,5 до 10 млн. рублей | 10% — 49% | от 0% до 40% | 1-4 года | 24 млн. рублей |

Спецтехника

«Сбербанк Лизинг» предлагает финансовую аренду:

Размер 1-го платежа составляет от 15%. Техника предоставляется на период до 36 месяцев. Максимальная сумма к получению – 24 млн. рублей.

Прочие виды

Коммерческие компании и ИП могут получить автобусы по договору лизинга на следующих условиях:

Сбербанк заключает договоры на финансовую аренду транспорта для ж/д (тягового и подвижного), новых и подержанных воздушных судов, речных и морских судов. Условия услуги определяются индивидуально.

В сфере недвижимости Сбербанк оказывает следующие услуги:

Особые программы

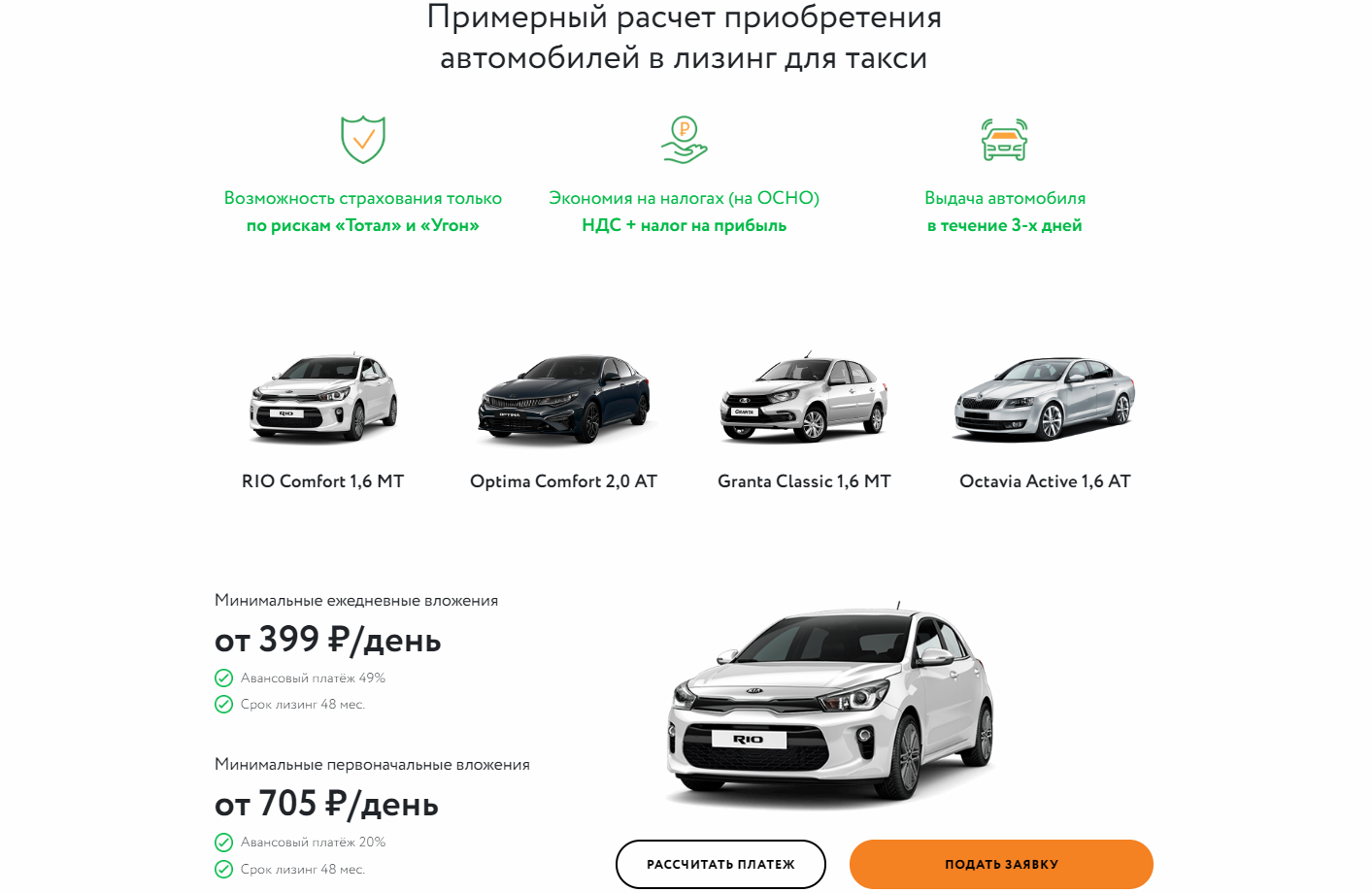

Если автомобиль предполагается использовать для работы в такси, то компания заключает договор на следующих условиях:

| Стоимость предмета лизинга | Размер 1-го платежа | Срок договора | Лимит финансирования |

|---|---|---|---|

| от 0,5 до 10 млн. рублей | 20% — 49% | 1-4 года | 24 млн. рублей |

При заключении договора по программе «Такси в лизинг» клиент может застраховать автомобиль по КАСКО только по рискам «Тотал» и «Угон», что существенно снизит расходы.

Спецпредложение «Тебе решать» позволяет организациям и ИП, заключившим договоры на пользование легковым автомобилем, устанавливать индивидуальный размер ежемесячных платежей.

В компании есть специальные программы при лизинге автомобилей следующих марок:

Порядок получения

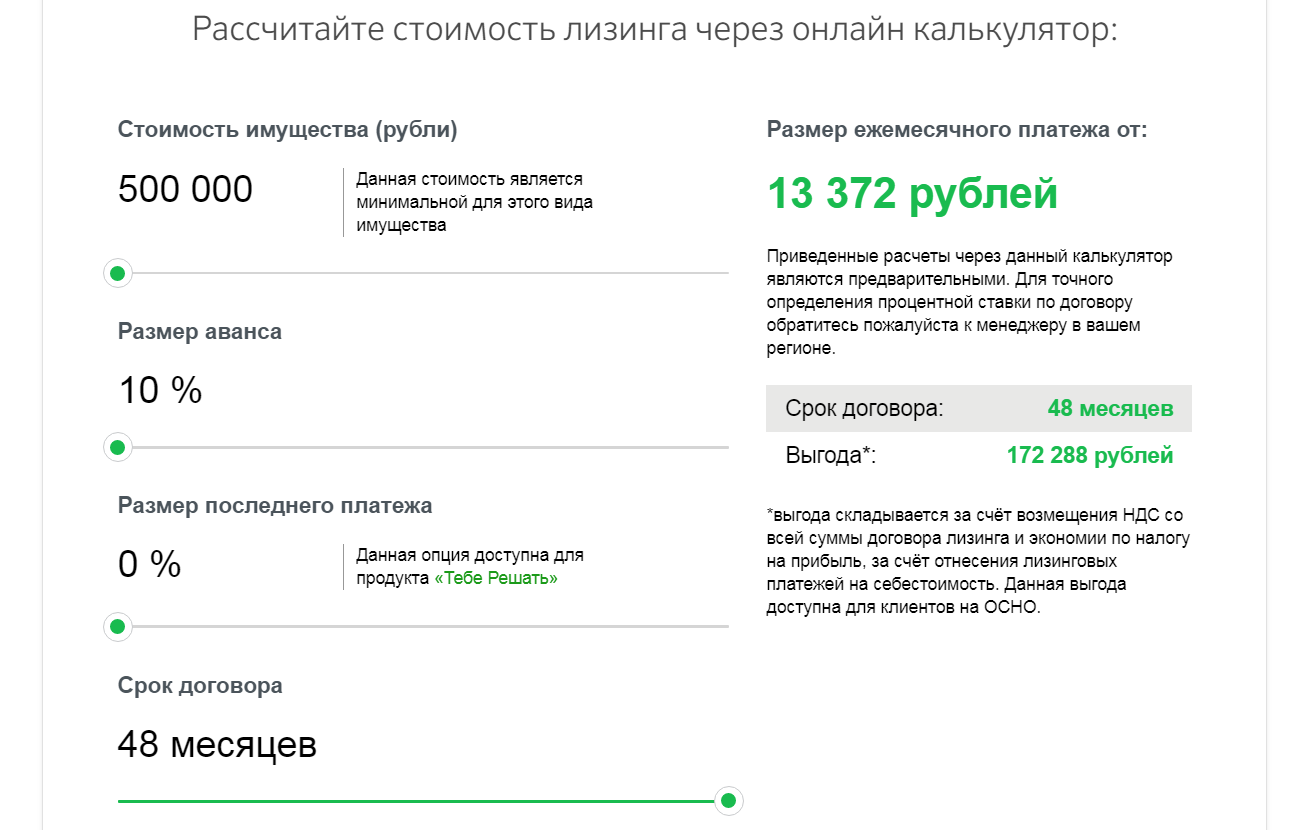

Заинтересованное лицо выбирает требуемый тип техники на сайте компании и переходит на страницу с описанием условий. С помощью графического калькулятора можно установить цену машины, размер аванса, размер выкупного платежа, период действия договора.

Пользователь узнает стоимость договора, величину годового удорожания и размер ежемесячного платежа. По ряду программ, например, по предоставлению в финансовую аренду воздушных и водных судов, условия можно узнать только при подаче заявки.

Далее подается заявка. Помимо перечисленной информации, вписывается название организации, ее ИНН, указывается период работы (более года или менее). Заявитель выбирает тип необходимого транспорта. Дополнительно указываются контактные данные: Ф.И.О., телефон и e-mail.

Заявка рассматривается от 8 часов до 2 дней. После этого специалист банка выбирает наиболее подходящую технику и обращается к клиенту с предложением. Стороны согласовывают условия договора. Когда лизингополучатель подпишет соглашение и перечислит аванс, Сбербанк передаст транспортное средство.

Долг погашается ежемесячно. Платежи по лизингу могут быть:

Преимущества лизинга в Сбербанке

Юридические лица пользуются лизингом по нескольким причинам:

У финансовой аренды есть несколько отрицательных особенностей:

Предложение Сбербанка выгодно по ряду причин:

Можно выделить ряд недостатков лизинга Сбербанка:

Услуги компании «Сбербанк Лизинг» востребованы среди организаций, которым требуется техника для коммерческих нужд, но нет нужного количества оборотных средств для ее приобретения.

Сбербанк лизинг

На сегодняшний день закрытое акционерное общество «Сбербанк Лизинг» всеми рейтингами признаётся одной из самых крупных лизинговых компаний, работающих на территории Российской Федерации, а также ближнего зарубежья.

На сегодняшний день закрытое акционерное общество «Сбербанк Лизинг» всеми рейтингами признаётся одной из самых крупных лизинговых компаний, работающих на территории Российской Федерации, а также ближнего зарубежья. Сегодня именно лизинговые проекты Сбербанка задействованы во всех областях российской промышленности. Основная цель ЗАО – активно способствовать модернизации и развитию экономики нашей страны, помочь росту фондов ключевых предприятий России. Сегодня лизинговая дочерняя компания Сбербанка получает самый высокий уровень поддержки от материнского государственного банка.

Калькулятор лизинга в Сбербанке

Размещённый на нашем сайте лизинговый калькулятор Сбербанка позволяет произвести наиболее точный расчёт по стоимости выбранной индивидуальным или корпоративным клиентом банка конкретной лизинговой программы. Калькулятор также даёт возможность клиенту определить, какая схема погашения лизинга будет для него самой оптимальной. Для того чтобы воспользоваться калькулятором, вам необходимо ввести в поля следующие данные:

Лизинг Сбербанка для физических лиц

Индивидуальным клиентам Сбербанк предлагает удобную программу лизинга для приобретения автомобиля. Наряду с автокредитом, оформление авто в лизинг отличается своей простотой и обеспечивает физическому лицу целый ряд преимуществ. В частности, лизинговые программы позволяют избежать больших первоначальных затрат, экономить время на регистрации и оформлении авто. Для того, чтобы оформить авто в лизинг, вам необходимо выбрать марку авто, автосалон, в котором вы планируете его взять, а также собрать данные по авто и продавцу для банка. Процесс оформления документов не занимает много времени. Однако обратите внимание, что ответственность за машину будете нести вы лично, несмотря на то, что официально оно будет принадлежать банку.

Лизинг автомобилей в Сбербанке

Для юридических лиц Сбербанк России предлагает несколько программ лизинга авто:

Корпоративные клиенты Сбербанка могут воспользоваться лизингом авто по программам «Лайт» и «Стандарт». Первая отличается возможностью минимизировать первоначальные расходы на покупку автомобиля в лизинг. Вторая, в свою очередь, обеспечивает клиентам сведение к минимуму ежемесячных платежей по договору.

Лизинг недвижимости Сбербанк

В сфере лизинга недвижимости Сбербанк является безусловным лидером среди банковских структур, предлагающих аналогичные услуги. Основными продуктами ЗАО «Сбербанк Лизинг» выступают:

Срок действия лизинга недвижимости может составлять до 10 лет. При этом получатель лизинга должен совершить только авансовый платёж, размер которого, как правило, составляет от 10% рыночной стоимости объекта. Объём финансирования лизинга банком – от 100 миллионов рублей.

Сбербанк Лизинг для юридических лиц и ИП: какие преимущества лизинга

Лизинг для малого бизнеса от Сбербанка — реальный шанс получить необходимые объекты недвижимости, транспорт или оборудование, и извлекать максимальную прибыль за счет экономии по налогам на прибыль и других преимуществ. По сути лизинг — это смешанная арендно-кредитная сделка (финансовая аренда), при котором не требуется дополнительных залогов. Для предпринимателей на основном налогообложении (ОСНО) финансовый лизинг является выгодным и за счет права возвратить до 20% НДС оплаченных по договору.

Выгода складывается за счёт возврата налога на добавленную стоимость со всей суммы договора и экономии по налогу на прибыль, за счёт отнесения лизинговых платежей на себестоимость оборудования или авто.

Лизинг Сбербанка для юридических лиц/ИП – какая выгода

Лизинг позволяет получить дополнительное материальное обеспечение на любом этапе развития компании. При этом нет необходимости перечислять сразу всю стоимость.

Лизинг для малого бизнеса от Сбербанка — это уникальная возможность взять необходимое для работы оборудование в условиях недостатка финансов. Полученное имущество можно полноценно использовать при условии своевременного внесения арендных платежей.

Лизинг оборудования для малого бизнеса от Сбербанка позволяет:

Условия лизинга Сбербанка

![]()

Лизинг авто в Сбербанке позволяет приобрести:

Кроме того, можно использовать лизинг для покупки дорожной и строительной техники, недвижимости, промышленного оборудования. Сделка оформляется в российских рублях. Срок действия договора — от 12 до 48 месяцев, в зависимости от типа автомобиля. Стоимость техники может достигать 24 млн. рублей. По выбору клиента платежи могут быть аннуитетными, дифференцированными или убывающими.

Требования и документы для оформления сделки

Договор заключается с компанией, работающей более 12 месяцев. Также важны неиспорченная кредитная история и рентабельность. Оба показателя банк тщательно проверяет перед оформлением документов. Пакет бумаг, который потребуют от соискателя, минимальный и мало чем отличается от документов на открытие расчетного счета. Необходимо предоставить документы юридического и финансового типа.

Из финансовых документов потребуются:

Также нужно предоставить уставные документы предприятия/ИП:

Процедура оформления техники в лизинг

После предварительного одобрения остается:

Расчеты платежей – онлайн калькулятор лизинга

Для облегчения предварительных расчетов на официальном сайте Сбербанка по лизингу предусмотрен кредитный калькулятор лизинга онлайн. С его помощью можно определить:

Предварительный расчет занимает несколько секунд. Чтобы получить необходимые данные, в предусмотренные для этого поля нужно внести:

Продажа арестованных автомобилей

Если клиент не вносит своевременно предусмотренные договором платежи, банк может конфисковать залоговое имущество по суду. В данном случае это оборудование, переданное клиенту по условиям договора. В дальнейшем конфискованное имущество будет выставлено на торги и перейдет к новому покупателю. Вырученные деньги пойдут на погашение долга перед банком.

Торги происходят по принципу обычного аукциона. Имущество достается тому соискателю, который предложил лучшую цену. Для покупателей такое приобретение в финансовом плане оказывается довольно выгодным. Техника обходится на 25%-30% дешевле рыночной стоимости. Однако сделка связана с определенными рисками. Прежний владелец при наличии веских оснований может обратиться в суд и получить конфискованное имущество обратно.

Для приобретения конфиската следует ознакомиться с выставленными лотами и узнать дату проведения аукциона по выбранной технике. Затем подать заявку на участие в торгах, пройти процедуру регистрации и получить индивидуальный номер участника. Далее остается оплатить положенную пошлину. После победы в аукционе у участника есть 10 дней, чтобы подтвердить или отказаться от сделки.

Интервью генерального директора АО «Сбербанк Лизинг» Вячеслава Спирова «Федерации лизинга»

По словам генерального директора АО «Сбербанк Лизинг» Вячеслава Спирова, самые пессимистические прогнозы по поводу влияния пандемии на экономику и рынок лизинга не сбылись, но реальный эффект от весеннего кризиса можно будет оценить в лучшем случае только к концу первого квартала следующего года. В большом интервью главному редактору «Федерации лизинга» Алексею Екимовскому он рассказал о проблемах и перспективах в различных сегментах рынка, а также высказал свое отношение к предстоящим реформам в отрасли.

Свежие данные о пандемии коронавируса не позволяют не начать с этого разговор. Можете ли оценить, как повлияла на рынок лизинга «первая волна» и чем обернется «вторая»?

Пока мы можем наблюдать лишь часть эффектов, и только от первой волны кризиса. Окончательно оценить влияние этой «первой волны» – на экономику, на лизингополучателей, на лизингодателей, – мы сможем, в лучшем случае, только к концу года, а, скорее всего, к концу первого квартала.

Но, конечно, первые выводы, уже можно сделать. Главный из них: все не так страшно, как это представлялось в апреле-мае этого года.

Эффекты от «второй волны», которая началась несколько недель назад, оценивать сейчас преждевременно: все будет зависеть от того, какие ограничения будут вводиться. Пока мы можем говорить о достаточно лояльной для бизнеса риторике, и если ситуация будет развиваться в таком ключе, то серьезного ухудшения не будет и существенного влияния на текущие тренды «вторая волна» не окажет. Если же будут приниматься совсем строгие ограничения, связанные с запретом на работу целых отраслей, как это было прошедшей весной, то влияние будет гораздо сильнее. Повторюсь, мы эти эффекты в полной мере оценить пока не можем.

Если считать, что в четвертом квартале не будут вводиться строгие ограничения, каковы Ваши прогнозы до конца 2020 года?

По итогам года рынок в части сегментов, конечно, просядет. У крупных клиентов корпоративного сегмента эта просадка будет в диапазоне от 20% до 30%, если прямо сейчас не будет запущено каких-то крупных инвестиционных проектов, для которых понадобится поставка оборудования в сжатые сроки.

Розничный сегмент, в том числе лизинг автомобилей, наоборот, очень хорошо показал себя в кризис. Он подтвердил свою устойчивость к подобным потрясениям, в этом сегменте у рынка есть шанс закрыть год вообще без падения.

Тем не менее, лизинговые компании в течение года заключили массу соглашений о реструктуризации действующих договоров. Как это сказалось на собственном финансовом положении лизингодателей?

Сам факт реструктуризации платежей не значит, что у лизинговой компании возникнут проблемы и ей потребуются дополнительные инвестиции в бизнес, или придется доставать запасы. Насколько успешно та или иная компания пройдет период ухудшения экономической ситуации, в том числе снижение объемов нового бизнеса, зависит от качества ее лизингового портфеля. В кризис ключевым моментом становится объем текущих платежей, но ведь за качеством своего лизингового портфеля следить нужно всегда, а не только в кризисные моменты. Например, в нашей компании ситуация развивается штатно, качество нашего портфеля – результат кропотливой работы в предыдущие годы и умеренного аппетита к риску даже при хорошей конъюнктуре.

Для СберЛизинга важнее корпоративный или розничный сегмент?

Диверсификация бизнеса – это наша главная идея последних пяти лет. Уже сейчас по объемам у нас достигнут паритет между корпоративным и розничным бизнесом. А нынешние колебания рынка как раз позволили нам проверить и доказать прочность выбранной бизнес-модели. Поэтому для нас какого-то «любимого» сегмента нет, мы компетентны в каждой из отраслей, которыми занимаемся, и достаточно успешны.

Я считаю, что удерживать лидерство на рынке в целом крайне сложно, придерживаясь стратегии лидерства в каком-то одном из сегментов. Лидер рынка должен стараться быть универсальным, а его бизнес диверсифицирован по видам продуктов и отраслям экономики. Нам важно поддерживать этот баланс, никаких собственных проектов развития в связи с кризисом мы не сворачиваем и планируем гармонично расти во всех направлениях. Повторюсь, 2020 год четко нам дал понять, что именно так мы и должны продолжать вести бизнес.

Тем не менее, например, в авиации ситуация особенно тяжелая, а для СберЛизинга это весьма значительный сегмент.

То, что авиационная отрасль пострадала больше всех, общеизвестно. Но все не так плохо, как может показаться. Посмотрев последнюю статистику, можно увидеть, что внутренние авиаперевозки в России практически восстановились до прошлогоднего уровня, причем сейчас наша страна по темпам восстановления домашнего авиарынка – один из лидеров в мире. Так что на рынке есть и позитивные факторы, которые позволяют надеяться на перспективы развития бизнеса в этом сегменте.

Можете рассказать подробнее об отношениях с «Аэрофлотом»? Можно ли ожидать, что будут новые соглашения о реструктуризации платежей в связи с продолжением пандемии?

Мы достаточно открыто говорили о нашем сотрудничестве с «Аэрофлотом», и все что могли об этом рассказали. Мы очень ценим «Аэрофлот» как клиента, постоянно находимся в процессе конструктивного диалога. О каких-то будущих соглашениях говорить считаю преждевременным.

Государство активно поддерживает отечественное авиастроение, но отраслевые эксперты неоднозначно оценивают шансы на успех существующих самолетных программ SSJ-100 и МС-21. Каковы Ваши оценки перспектив лизинга отечественных воздушных судов?

Нет ничего предосудительного в том, что государство поддерживает национальное авиастроение и его модернизацию, это совершенно нормальный процесс. И мы тоже, в какой-то степени, являемся частью и проводником этой поддержки, финансируя отечественные самолеты. Сегодня перспективы программ авиастроения во многом зависят от решения вопросов поставки комплектующих. В части лизинга господдержка есть, и мы активно участвуем в разработке предложений по улучшению ее механизмов.

Одна из таких инициатив правительства – модернизация российского реестра ВС, что должно открыть отечественным лизингодателям доступ к финансированию самолетов иностранного производства. Так ли это?

Мы полагаем, что переход иностранных судов в российский реестр возможен, это вполне реалистичный проект.

Стимулировать этот переход предлагается экономическим методом, через снижение налогов на ввоз гражданских самолетов. Сработает ли это?

Экономика, безусловно, играет роль, но кроме налогов, там есть целый комплекс различных мер. Не менее важны и вопросы по технической части функционирования этого реестра, которые влияют на стоимость воздушного судна на международном рынке. Мы совместно с другими игроками отрасли участвовали в разработке предложений к этому проекту, и рассчитываем, что они будут учтены.

Еще один очень крупный и тоже проблемный сегмент – грузовые вагоны. Сегодня на рынке говорят об очередном кризисе профицита парка, в результате чего доходность операторов падает, что может сказаться на их способности платить по лизинговым договорам. Ожидаете ли Вы в ближайшее время дефолтов со стороны операторов?

Остальные вагоны так сильно в цене не падают, цены на них сбалансированы, так что в целом о кризисе на железнодорожном рынке я бы не говорил. Операторы с диверсифицированным парком чувствуют себя хорошо и без особых проблем проходят этот кризис. Да, сейчас полувагон – основная головная боль для операторов, но это происходило всегда во время фазы низкого рынка. А для лизингодателя все определяется конкретными сделками: многое зависит от того, в какой фазе рынка этот вагоны был приобретен и какова структура сделки. С этой точки зрения мы полностью уверены в своем железнодорожном портфеле.

Нужны ли рынку какие-то решения, которые помогут снизить эту «волатильность» полувагона, и возможно ли их найти в принципе?

Я считаю, что проблема этого рынка в том, что, когда резко повышается спрос на конкретный тип подвижного состава, очень часто и производители, и покупатели вагонов поддаются соблазну заработать на этом краткосрочном росте рынка. В конечном итоге это приводит к раздутым паркам и спекулятивным ценам, что ведет к таким сильным перегревам и последующим падениям рынка. Избегать этих ошибок можно, если операторы будут умеренно подходить к формированию своего парка и не допускать превалирования вагонов какого-то одного типа, если производители не будут раздувать свои производственные программы или поднимать цены на вагоны, пользуясь дефицитом какой-то модели в какой-то конкретный период. Лизинговые компании, конечно, тоже не должны поддаваться этому ажиотажу и наращивать свои портфели в период высоких цен на вагоны.

Есть ли необходимость в каком-то универсальном индикаторе рынка, чтобы иметь возможность планировать колебания операторской ставки в долгосрочной перспективе?

Я такой проблемы не ощущаю. Находясь в рынке, общаясь с операторами и производителями вагонов, я как финансист получаю достаточно информации и аналитики. Цена на вагон, посуточные ставки аренды не являются какой-то сокровенной тайной. Если вы только начинаете заниматься лизингом железнодорожного транспорта, то, конечно, ориентироваться в этом рынке будет непросто, но это, наверное, справедливо для любой отрасли.

Какие предприятия в корпоративном сегменте лизинга не пострадали или даже выиграли от пандемии?

Если не говорить об очевидных трендах, таких как рост производства медицинских масок, средств индивидуальной защиты, мы видим фундаментальное развитие в сельском хозяйстве и пищевой промышленности, и это очень устойчивые тренды. Мы занимаем второе место в сегменте лизинга сельхозмашин после специализированной государственной компании, довольны этим результатом и планируем в этом сегменте развиваться.

Некоторые лизингодатели говорят, что как раз присутствие «Росагролизинга» на рынке создает существенные проблемы для конкуренции в сегменте сельхозтехники. Согласны ли Вы с ними?

Не смотря на наличие сильного отраслевого игрока, возможности входа на рынок есть, поскольку есть клиенты, которые пользуются услугами универсальных лизинговых компаний. И это отнюдь не только СберЛизинг, это целый ряд других игроков, в том числе из компаний так называемого «второго эшелона». На этом рынке есть определенная специфика, есть государственная поддержка, которая доводится через профильную лизинговую компанию, но, тем не менее, на этом рынке есть место и для коммерческих игроков. Статистика лизинговых сделок говорит об этом весьма красноречиво.

В последние месяцы особенно активен розничный сегмент, прежде всего, автолизинг, который по объемам чуть ли не уже достиг докризисных показателей. Чем объясняется этот резкий рост?

Во втором квартале было резкое снижение, вызванное исключительно ограничениями на работу автосалонов, а не спросом. Люди в это время планировали приобрести автомобили, в том числе, из-за роста валютного курса, и этот отложенный спрос сыграл свою роль после отмены ограничений.

Второй фактор – доля лизинга, как инструмента приобретения транспорта, растет из года в год, что само по себе обеспечивает хорошую динамику прироста в автолизинге. Даже несмотря на не очень позитивную динамику продаж автомобилей в целом, динамика рынка лизинга в этом сегменте лучше, и это обеспечивает нам рост даже во время неблагоприятной конъюнктуры на авторынке.

Третье – это государственная поддержка. На рынок положительно влияют субсидии Минпромторга России, правительство в этом году оперативно выделило средства и эффективно реагировало на развитие ситуации с пандемией. Да и в целом, экономика в России просела не так сильно, как это ожидалось, что позитивно влияет на рынок розничного лизинга.

Хватит ли выделенных в этом году на эти цели средств?

В четвертом квартале выделенных лимитов уже хватать не будет. Если будут выделены какие-то дополнительные средства – они точно будут востребованы и с успехом реализованы рынком.

В прошлом году рассматривался вопрос о введении «единой лизинговой субсидии», но затем правительство вернулось к прежнему порядку. Нуждается ли в изменениях сам механизм предоставления бюджетной поддержки?

Текущая методика доказала, что является очень действенным механизмом господдержки. Во многом, за счет своей простоты и понятности как для клиента, так и для лизинговой компании, равно как и для самого министерства. Доступ к этой программе получили около 70 российских лизинговых компаний, и это само по себе говорит о том, что этот инструмент хорош для широкого применения и позволяет достичь главной цели – улучшить условия приобретения техники российским предпринимателям. Возможно, имеет смысл подумать над дополнительными сегментами рынка, которые можно поддержать, но общую логику нынешнего субсидирования целесообразно сохранить.

Как раз в этом году Минпромторг России реализует новую программу поддержки операционного лизинга «Доступная аренда». Насколько она востребована и эффективна?

Мы совершенно точно выступаем «за» эту программу. Мы абсолютно уверены в развитии рынка лизинга через операционную аренду, и по этой причине мы еще в прошлом году запустили отдельное направление бизнеса по оперлизингу автотранспорта – компанию «Сберавтопарк». Я считаю, что этот сегмент будет только развиваться и дополнит точки роста лизингового рынка в целом. Мы верим в то, что за операционным лизингом будущее отрасли, что наглядно демонстрируют западные рынки, где операционный лизинг имеет существенно большее распространение, чем в России.

Первый год работы по этой программе позволит получить обратную связь от конечных потребителей поддержки, что даст возможность что-то в ней улучшать, но мы очень рады, что деятельность оперлизинга начала получать сфокусированную поддержку государства. Сам по себе старт этой программы говорит о том, что Минпромторг ориентирован не только на классический, уже сформировавшийся сегмент финансового лизинга, а движется вслед за трендами рынка, который, как нам кажется, развивается в абсолютно правильном направлении.

По этой программе, в частности, можно финансировать физических лиц без образования ИП. Интересно ли это «СберЛизингу»?

Конечно! Мы рассматриваем возможность запуска отдельного сервиса по операционной аренде автомобилей именно для физических лиц. Уже в этом году, я надеюсь, этот наш новый продукт будет готов к выходу на рынок.

Это будет что-то вроде подписки?

Да, это может быть продукт, сильно перекликающийся с идеологией подписки. Я считаю, что если мы говорим о рынке оперлизинга автомобилей для граждан, то здесь такой подход имеет больше понятных преимуществ для конечного пользователя, чем финансовый лизинг. Программа «Доступная аренда» позволяет компенсировать разницу в НДС и сделать услугу оперлизинга автомобиля сопоставимой по привлекательности с банковским кредитованием. А за счет наполненности дополнительными услугами и развития удобного клиентского сервиса мы видим очень хорошие перспективы такого продукта на рынке.

Финансовые власти России тоже обещают подумать об устранении барьеров и для классического финансового лизинга для физлиц, в том числе разницу в НДС, но только после введения регуляторных реформ на рынке. Каково Ваше отношение к введению регулирования лизинговой деятельности со стороны ЦБ РФ?

Для точного ответа на этот вопрос важно дождаться окончательных решений и увидеть, в чем будет это регулирование заключаться. Если окончательные решения о регулировании будут, в первую очередь, ставить задачу развития отрасли, в этом могут быть плюсы.

Один из аргументов в пользу реформы – повышение прозрачности отрасли и, как следствие, удешевление финансирования для большинства лизинговых компаний. Вы с этим согласны?

Я считаю, что и в нынешнем виде отрасль достаточно прозрачна и для регулирующих органов, и для кредиторов, а потому не требует введения дополнительного контроля.

Основным инструментом финансирования отрасли остается банковское кредитование, и я совершенно уверен, что у банков, как кредиторов, нет проблем с получением максимально достоверной и подробной информации о финансовом состоянии своих заемщиков. Банк, принимая решение о кредитовании лизинговой компании, анализирует и ее отчетность, и финансово-экономическую модель бизнеса.

А если говорить о рынке облигационных займов, то этот вид финансирования и сейчас активно развивается, и мы видим, что многим лизинговым компаниям удается привлекать средства на очень хороших условиях. Поэтому, нам представляется, что отрасль достаточно прозрачна для кредиторов и вряд ли дополнительное регулирование позволит лизингодателям привлекать средства дешевле, чем это есть сейчас.

Одно из предложений участников рынка – заменить регулятора с ЦБ на Минэкономразвития. Как Вы к этому относитесь?

Это продолжение вопроса о необходимости регулирования. Для нас важна не конкретная структура, которая это регулирование будет осуществлять, а цели регулирования. Нам важно, чтобы эта структура ставила своей целью развитие рынка.

Недавно Ваша компания провела ребрендинг, превратившись из «Сбербанк Лизинга» в СберЛизинг. Что это дает компании?

Насколько Вы интегрированы в процессы цифровизации, происходящие в группе Сбер, или у СберЛизинга собственная IT-стратегия?

Постепенно реализуя идею «digital leasing», мы автоматизируем абсолютно все процессы в компании, начиная от процессов взаимодействия с клиентом, заканчивая внутренними процессами в бэк-офисе, такими как бухгалтерское сопровождение, кадровый учет и так далее. Главный приоритет – это, конечно, цифровизация розничного сегмента, где совпадают интересы и наших клиентов, и наши собственные, поскольку, автоматизируя самые массовые операции, мы начинаем рационально распределять свои силы и ресурсы.

Процессы цифровизации, проходящие в Сбере, как я уже говорил, дают нам дополнительные возможности: за счет более активной интеграции в экосистему у нас есть возможность предоставлять клиентам новые продукты и дополнительные преимущества. Например, мы сейчас активно заимствуем у банка опыт использования технологии машинного зрения. До конца года мы планируем реализовать проект по автоматическому распознаванию документов в компании, что значительно упростит жизнь и нашим клиентам, и нашим внутренним службам. Это один из самых простых примеров подобной синергии, а таких возможностей очень и очень много.

Для исполнения проектов по диджитализации вы привлекаете внешних подрядчиков или содержите собственный штат программистов?

Современные реалии таковы, что любая крупная компания, не только лизинговая, должна аккумулировать часть IT-компетенций у себя «на борту». Вариант, когда ты полностью отдаешь вопросы развития IT-систем внешнему вендору, без развития собственной IT-службы, – это касается и архитекторов IT-систем, и бизнес-аналитиков, и, собственно, программистов – не самый эффективный сценарий. Поэтому часть функций мы развиваем внутри компании, часть получаем от наших вендоров и поставщиков программного обеспечения, и я с гордостью могу сказать, что по некоторым направлениям нам удалось создать уникальные решения, которые позволяют создавать необходимые IT-системы индивидуально под наши задачи.