Одним из самых громких IPO на нашем рынке за последнее время стал листинг Segezha Group. Дочерняя компания АФК система по праву привлекает внимание инвесторов. Уникальный бизнес, устойчивые показатели заставляют задуматься над покупкой. Все СМИ, брокеры и сама компания указывает на одни сплошные плюсы.

Мне и самому, если честно, стало интересно это размещение. Давайте же в этой статье разберемся с перспективами бизнеса и попробуем найти слабые места, которые могут заставить котировки продолжить коррекцию.

Segezha Group — ведущий лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины. Имеет производственные мощности в России и еще 11 странах Европы. Но этим не заканчивается бизнес компании. Давайте подробнее рассмотрим структуру выручки.

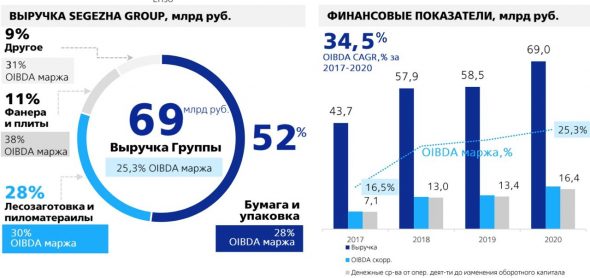

Бумага и упаковка

Сегмент занимает лидирующее место по объему выручки. За 2020 год он принес в копилку компании 35,7 млрд рублей, что составляет 52% от общей выручки. Компания выпускает бумажные мешки для промышленных и потребительских нужд, но 82% составляет продукция для строительной отрасли, которая продолжает развиваться.

Деревообработка

28% или 19,2 млрд рублей выручки приходится на эту статью доходов. Компания производит пиломатериалы, которые экспортируются в Китай. Это делает компанию чистым экспортером, который выигрывает от девальвации рубля.

Фанера и плиты

Компания занимает пятую строчку крупнейших производителей большеформатной фанеры. Выручка сегмента за 2020 год составила 7,7 млрд рублей или 11% от общей выручки. Доля экспорта фанеры в 2018 году составляет 80%.

Остальные направления занимают менее 9% выручки и не так интересны. Намного интереснее динамика выручки. За последние 4 года она выросла на 57,9%, показав ускорение в 2020 году. Скорректированная OIBDA выросла более чем в 2 раза, а за последний год на 22,4%.

Теперь давайте взглянем на цифры повнимательнее. Чистый долг компании за 2020 год увеличилась на 26,1% до 49,6 млрд рублей. NetDebt/OBITDA осталась на уровне прошлого года — 2,8x. За показателем нужно следить внимательно. Пока на приемлемых значениях, если учесть ускоренное развитие, но ее увеличение может добавить негатива.

Напомню, что Сегежа является компанией экспортером, а это влечет, как преимущества, так и недостатки. Одним из них являются курсовые переоценки долга, которые оказали разрушительный эффект на прибыль. За 2020 год компания показала убыток в размере 1,3 млрд рублей, против прибыли годом ранее. Но это всего лишь финансовые переоценки, не отражающие действительное положение дел в компании.

Компанию нельзя назвать дешевой. Расчетные мультипликаторы в момент размещения составляли EV/OIBDA в пределах 9,8. А скорректированный на переоценки P/E в размере 20 указывает на перекупленность акций. Сравнивая с аналогами не самый плохой результат, но рассчитывать на кратный рост точно не стоит. Не удивительно, что с момента размещения мы увидели небольшую коррекцию.

В целом, Сегежа отличная компания с понятными денежными потоками и перспективами. Но нужно учитывать, что Система не упустит момент и вывела на биржу не дешевую компанию. Сегежа — не IT-компания, представители которой растут несмотря на высокую стоимость и привлекают усиленное внимание инвесторов к себе. Компания не имеет кратных апсайдов и вряд ли повторит динамику Ozon. При инвестировании в нее нужно расширять горизонты инвестирования и вкладывать в нее долгосрочно. Поэтому я не спешу с покупками, но присматриваюсь к акциям.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — еще больше разборов и идей

Вконтакте — удобный формат статей

Что такое Segezha Group и насколько интересен актив

На прошедшем 15 февраля собрании акционеров лесопромышленного комплекса Segezha Group было принято решение увеличить уставный капитал в 2 раза на 11,9 млрд акций.

Увеличение уставного капитала происходит в рамках возможной процедуры IPO. В январе 2021 г. АФК Система сообщила, что готовит свою портфельную компанию Segezha Group к возможному первичному публичному размещению акций в 2021 г. при наличии рыночных условий. Финансовый холдинг подчеркивал, что никаких официальных решений в отношении IPO акций компании не принято.

Хотя окончательного решения об IPO не принято, подготовка к публичному размещению идет. Это значит, есть вероятность, что компания может выйти на Московскую биржу в ближайшие месяцы.

Рассмотрим, чем занимается Segezha Group, какие особенности бизнеса и перспективы развития.

Что такое Segezha

Segezha Group — российский вертикально интегрированный лесопромышленный холдинг. 98,4% акций компании контролирует АФК Система.

Вертикально интегрированный — означает, что компания самостоятельно заготавливает и перерабатывает сырье. На конец III квартала 2020 г. показатель самообеспеченности лесосырьем составлял 85,6%. То есть производственный цикл слабо зависит от внешних поставщиков и защищен от колебаний цен на лесоматериал. Это особенно важно в условиях существенного роста цен на древесину в мире в последние месяцы.

В составе предприятия — российские и европейские компании лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также предприятия по производству бумажной упаковки.

По итогам III квартала структура выручки компании была следующей:

Доля валютной выручки группы в последние годы в среднем составляет 70%. Так как издержки компании преимущественно рублевые, то ослабление рубля позитивно для компании.

Финансовые показатели

Динамика выручки растущая. Просадка показателя в конце 2019 г. была связана с ухудшением конъюнктуры рынка. Сильный рост выручки в III квартале 2020 г. обусловлен увеличением объемов продаж продукции и ослаблением курса рубля.

Показатель скорректированная OIBDA не демонстрирует однозначной динамики. Улучшение OIBDA в III квартале связано с увеличением выручки. Рентабельность по OIBDA находится на лидирующих позициях в отрасли.

Чистая прибыль компании нестабильна и сильно зависит от колебаний курсов валют.

Чистый долг в I квартале 2020 г. заметно вырос на фоне ослабления рубля. На конец I полугодия 2020 г. 57% долга было номинировано в валюте. Отношение чистый долг/OIBDA сравнительно высокое — 3,3х на конец III квартала, что обусловлено сохраняющимися высокими капитальными затратами.

Глава Segezha Group Михаил Шамолин в интервью Коммерсанту отметил, что для компании комфортным уровнем чистого долга/EBITDA является «4х, максимум 4,5х».

Про перспективы

Ключевой фактор инвестиционной привлекательности Segezha Group — ожидания роста масштабов бизнеса. У компании большие планы по инвестиционной программе на ближайшие годы.

Сейчас Segezha строит Галичский фанерный комбинат мощностью 125 тыс. кубометров в год. Запуск планируется к концу 2021 г. Среди ближайших инвестпроектов также реконструкция существующих лесоперерабатывающих комплексов — Онежского и Лесосибирского ЛДК.

Компания прорабатывает проект строительства новой бумагоделательной машины на Сокольском ЦБК. Инвестиции в проект оцениваются в 9 млрд руб.

В более отдаленной перспективе Segezha планирует построить новый целлюлозно-бумажный комбинат (ЦВК) — «Segezha-Запад» мощностью 1,5 млн тонн в год. Объем инвестиций оценивается в 150 млрд руб. В дальнейшем может быть построен ЦБК в Красноярском крае.

То есть Segezha, прежде всего, это «история роста» и ставка на увеличение объемов производства. В случае проведения IPO полученное финансирование может быть использовано для реализации инвестпрограммы.

Рынки, на которых работает компания, трудно назвать быстрорастущими. Среднегодовые темпы роста рынка бумаги и упаковки ожидаются в районе 1% до 2025 г. По остальным сегментам аналогичный показатель в районе 2–3%. При этом за счет вертикальной интеграции, высокой самообеспеченности сырьем и позитивным влиянием девальвации рубля группа в 2020 г. выглядела устойчивее конкурентов. Это предполагает, что в перспективе Segezha может расти опережающими рынок темпами.

За 2019 г. Segezha направила на дивиденды 3,8 млрд руб. или 79% чистой прибыли по МСФО. Дивидендной политики компании в общем доступе нет.

С одной точки зрения, выплата крупных дивидендов не вполне оправдана из-за продолжающегося роста бизнеса, сравнительно высокой долговой нагрузки. Но с другой — в случае проведения IPO капзатраты могут быть профинансированы за счет размещения акций, а долговая нагрузка снизится. То есть вероятность сохранения дивидендных выплат все же есть, но без какой-либо конкретики.

Про параметры возможного IPO

По наиболее репрезентативному показателю EV/EBITDA Segezha выглядит дешево относительно аналогов. Сильная сторона компании — высокий уровень рентабельности в сравнении с конкурентами.

Соотношение P/E не вполне показательно из-за высокой волатильности чистой прибыли. Отношение чистый долг/EBITDA выше среднеотраслевых уровней, однако это естественная ситуация для растущего бизнеса.

Единственный относительно слабый момент — мультипликатор EV/S завышен в сравнении с конкурентами. В полной мере негативом это назвать сложно, так как по мере роста компании выручка будет увеличиваться, а темпы роста могут быть выше среднеотраслевых уровней.

В итоге можно сделать вывод, что при размещении при рассматриваемой оценке Segezha выглядит интересным активом. Страновой дисконт относительно аналогов с мировых рынков компенсируется ожиданиями расширения бизнеса и роста операционных метрик.

Резюме

Segezha Group — растущая компания, ориентированная на экспорт. Бумаги могут быть интересны как ставка на расширение бизнеса, а также в целях диверсификации портфеля за счет «защитных» свойств от ослабления рубля.

Относительно конкурентов, исходя из ожидаемой оценки размещения, бумаги нельзя назвать дорогими. Перспективы масштабной инвестпрограммы предполагают, что в ближайшее время отдачи в виде крупных дивидендов ожидать сложно, однако это может компенсироваться ростом курсовой стоимости бумаг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Segezha Group

Общие правила поведения на корпоративных страницах Segezha Group:

1. Необходимо вести себя уважительно ко всем без исключения.

2. Запрещены оскорбление и угрозы в адрес участников и посетителей группы.

3. В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

4. Строго запрещен расизм, религиозные и политические высказывания.

5. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

6. При нарушении правил вам может быть дано предупреждение. В некоторых случаях может быть дан бан без предупреждений.

8. Оскорбление администраторов или модераторов также караются баном – необходимо уважать чужой труд.

Заранее благодарим вас за понимание и за желание сделать нашу группу более вежливой и дружелюбной.

Segezha Group запись закреплена

Как мы сохраняем биоразнообразие

Segezha Group внимательно относится к сохранению биоразнообразия. Мы трансформируем в лучшую сторону места обитания редких животных, среди которых есть виды, занесенные в Красную книгу: северный олень, косуля, орлан-белохвост, беркут, сапсан, филин и другие.

Арендаторы лесного фонда Segezha Group приняли на себя ответственность по сохранению ценных лесных участков. На них установлены специальные режимы охраны.

Показать полностью.

В 2018–2019 годах предприятиями Архангельской области проведена масштабная работа с организациями по охране природы. Были выявлены леса высокой ценности и редкие исчезающие виды на территории. Например, были найдены пути миграции северного лесного оленя, территории зимних и летних пастбищ, определены места роста редких типов леса, которые также являются кормовой базой для этого животного.

В 2021 году Segezha Group подписала бессрочное соглашение с «WWF Россия», взяв на себя добровольное обязательство сохранять первозданные территории.

Segezha Group запись закреплена

Известный фотограф Олег Зотов ездит по нашим производствам и фотографирует сотрудниц для создания корпоративного календаря на 2022 год.

Мы хотим разрушить стереотип, что промышленность – это сугубо мужское дело.

В календаре будут 12 героинь: каждая страница – это история о судьбе и достижениях отдельной девушки. Они работают в Сегеже, Соколе, Лесосибирске на разных производствах. Сам календарь мы представим в декабре, а пока будем знакомить с героинями проекта. Встречаем!

Татьяна Балехова. Она работает директором по инвестициям на Сегежском комбинате. Стаж работы – 7 лет. Страсть Татьяны – это спорт, она КМС по легкой атлетике и художественной гимнастике, а также имеет 1-й разряд по плаванию.

Segezha Group запись закреплена

Я шагаю по Сегеже. Сцена 9. Храм

В рамках благотворительной программы Segezha Group «Я шагаю по Сегеже» мы продолжаем благоустраивать город. Прямо сейчас ведется работа по утеплению и облицовке Троицкого храма. На строительные работы наша компания выделила почти 5 млн рублей.

Примечательна история храма. Он был заложен в 1992 году, а строительные работы начались в 2003-м на народные средства. Сейчас пришло время для его дополнительного благоустройства и обновления.

Показать полностью.

Для православных сегежан этот храм — место объединяющее, дающее надежду и любовь. А для других горожан это как минимум центральная архитектурная композиция бульвара Советов, достояние города.

Segezha Group запись закреплена

По многочисленным просьбам подписчиков и тех, кто интересуется лесной отраслью, вместе с «Подкасты РИА Новости» мы сделали выпуск о лесовостановлении.

Слушаем пятый выпуск спецпроекта «Истории.doc»!

Эпизод уже доступен на сайте «РИА Новости», в приложениях Apple Podcasts, Castbox, SoundStream и на Яндекс.Музыке.

Подкасты РИА Новости

Ежегодно в Карелии вырубают порядка 6 млн кубометров леса. Во времена СССР цифры были еще больше – тогда из Карелии каждый год вывозили около 20 млн кубометров. Грозит ли нам обезлесивание, как происходит восстановление лесного фонда, что такое еловый детский сад и сколько нужно человек, чтобы за день засадить деревьями гектар земли.

Подкасты РИА Новости и лесопромышленный холдинг Segezha Group представляют специальные выпуски «Истории.doc»

Segezha Group запись закреплена

Segezha Group в лидерах рейтинга «Лучшие работодатели России» по версии Forbes

Этот известный журнал представил третий рейтинг лучших работодателей России. Эксперты оценили экологический след компаний и их влияние на общество.

Показать полностью.

В последние годы ESG-повестка (Environmental, Social, Governance) захватила мир, и Россия не исключение. Forbes отразил эту тенденцию, объединив метрики, по которым оценивались компании, в три группы: «Сотрудники и общество» (S), «Экология» (E) и «Корпоративное управление» (G).

Было собрано экспертное жюри, участники которого в ходе анонимного голосования могли повысить или понизить статус компании на один уровень. Компании распределили по четырем группам («Платина», «Золото», «Серебро» и «Бронза») в зависимости от набранных баллов.

Наша компания получила 2 золота (за сотрудников и экологию) и 1 платину (за корпоративное управление)! Мы первые в сфере лесопромышленности, и это очень ценно для нас.

Наша кадровая политика направлена на привлечение и удержание лучших менеджеров и отраслевых специалистов. А наши преимущества такие:

Большой коллектив из 13 000 человек, где каждый — профессионал своего дела.

Большой коллектив из 13 000 человек, где каждый — профессионал своего дела.

Быстрорастущий амбициозный бизнес, где каждый может бросить вызов своему профессионализму.

Мы проводим образовательные мероприятия, развиваем менторство в рамках компании, выделяем деньги на учебу сотрудников.

Мы используем новейшие стандарты в области охраны труда, здоровья и безопасности персонала.

У нас действительно есть карьерный рост, социальная поддержка и гарантии.

▫️ Капитализация: 149 млрд

▫️ Выручка TTM: 80,5 млрд

▫️ Прибыль TTM: 8,3 млрд

▫️ P/E fwd 2021: 10

▫️ P/B: 3,26

▫️ Дивиденды до 2023: не более 3,7%

👉 Основные сегменты компании на 1П2021:

— Производство и реализация мешочной бумаги и бумажной упаковки

(40% выручки и 39% OIBDA)

— Производство пиломатериалов

(31% от выручки и 43% OIBDA)

— Производство фанеры и плит

(12% от выручки и 19% OIBDA)

— Производство клееных деревянных конструкций

(11% от выручки и 9% OIBDA)

— Сегмент «прочее» убыточен по OIBDA и занимает меньше 10% выручки.

Скорее всего, это убыток из-за продаж между сегментами.

👉 Компания вертикально-интегрированная. Проводит полный цикл лесозаготовки и переработки древесины. Самообеспеченность сырой древесиной составляет 78%.

73% выручки формирует экспорт.

👉 Дивидендная политика до 2023 года предусматривает выплаты от 3 до 5,5 млрд рублей в год (2 — 3,7% дивидендов к тек цене).

✅ За 2022-2025 годы суммарно планируется инвестировать на развитие всего около 11 млрд рублей.

Значительную часть плата по инвестициям компания реализовала/реализует в 2021 году, что даст положительный эффект ближайшие годы (см. изображение). Это позитив, на фоне планов компании по выплате дивидендов с 2024 года в размере 75-100% от скорректированного чистый денежного потока.

✅ За 1П2021 у компании был сильный отчет:

Выручка: 42,7 млрд р (+37% г/г)

Чистая прибыль: 7,6 млрд р (против убытка в 1п2020)

OIBDA: 13,2 млрд р (+112% г/г)

Чистый долг на конец 2кв2021 составил: 29 млрд р

Чистый долг/OIBDA TTM составил: 1.18

✅ 👆 Причиной таких результатов стал рост цен:

— бумага +17% кв/кв

— пиломатериалы +44% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

— клееный брус+14% кв/кв

— фанера +32% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

Рост цен относительно 2020 года был более сильным.

✅ На фоне роста активности вокруг защиты окружающей среды и ограничений окружающей среды, скорее всего, вырастет спрос на бумажные пакеты и упаковку.

✅ География продаж и производства диверсифицированы. Это защищает компанию от таких форс-мажоров как запрет экспорта древесины и т.д.

❌ По ценам на бумагу и клееные конструкции оперативных данных пока нет, но если смотреть по фьючерсу, то средняя цена реализации должна уменьшиться во 2П2021 относительно 1П2021, но цены однозначно выше уровней 2020 года. Аналогичная картина наблюдается, если смотреть цены на фанеру и пиломатериалы на аналитических сайтах.

❌ Древесина — сырье, которое находится под особым вниманием со стороны государства, поэтому есть повышенный регуляторный риск (однако, от смягчен глубокой обработкой).

❌ Производство пиломатериалов достаточно легко масштабируется, что скорее всего, не даст ценам на древесину и фанеру вырасти в разы надолго (как это мы видим на рынке металлов).

❌ Пиломатериалы и фанера вместе составляют 43% выручки (20,1 млрд руб) и 62% OIBDA (8,2 млрд руб).

Сезонности у компании практически нет.

Если предположить, что средние цены реализации в данных сегментах во 2П2021 упадут на 10-20%, то это приведет к падению OIBDA всей компании на 1,6-3,2 млрд руб. Увеличение объемов производства не позволит компенсировать такие суммы, поэтому ожидаю чистую прибыль за 2П2021 около 4,5-6 млрд рублей. Это предполагает прогнозный FWD P/E 2021 около 11-12.

Вывод Компания интересна и имеет перспективы роста объемов продаж, особенно в сегменте производства бумажной продукции. Однако, ценообразование на рынке пиломатериалов пока значительно влияет на финансовые результаты. Также, текущие и прогнозируемые темпы роста компании в текущей ситуации не оправдывают её цену.

Адекватная цена акций компании сейчас около 6 рублей, она предполагала бы FWD P/E 2021 около 7 и потенциальные дивиденды через 3 года около 10%.

Не является индивидуальной инвестиционной рекомендацией