Новичкам. Разбираемся со сделками swap, forward и spot. Материал будет полезен тем, кто торгует USD/RUB.

Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см.здесь).

Сегодня добрался до темы «Доп.информация к главе 8: форварды, фьючерсы и свопы».

Изучив данный материал, мы окажемся на 122 странице книги, а это значит, что в теме опционов на текущий момент ваш покорный слуга прокачан всего лишь на 122/400=31%.

Книга идет с большим трудом, пока открытые вопросы не закрою — нельзя двигаться дальше.

Spot, Swap и Forward, для чего они нужны?

Сделки спот — это ежедневные конвертации тех же USD/RUB_TOD и USD/RUB_TOM, когда у участников есть рубли, а они с расчетами «сегодня» или «завтра» покупают доллары. Тут все понятно.

Сделки forward — это фиксация цен в будущем, то есть мы сегодня можем купить USD/RUB с поставкой через месяц и тем самым захеджировать свой валютный риск. Это бывает нужно для импортеров, которые знают, что через месяц им потребуется приобрести за USD оборудование, рубли сегодня есть (а может и не быть, это как раз не важно для заключения сделки), а цены в USD. Покупая forward, они правят свой БДДС в рублях и делают фикс. Валютные переоценки им теперь не страшны.

Swap — состоит из двух действий, мы с начала покупаем что-нибудь ненужное на споте, а затем это же ненужное продаем на форварде. Это будет сделка типа buy/sell. Например, мы можем сделать такую сделку на EUR/RUB, когда на споте за рубли купим EUR, а затем через месяц их продадим. Разницу процентных ставок положим себе в карман. Это будет некий аналог синтетических облигаций, но ставка тут будет выше, чем если просто разместить рубли на депозите. Через валютные свопы можно увеличить эффективность размещения свободных рублей. Это знают все, а те, кто не знали раньше — теперь тоже будут знать.

Многие любят анализировать спотовые сделки на USD/RUB_TOM, при этом смотрят на объемы, поглядывают на стаканы и гадают на кофейное гуще куда же пойдет эта пара.

Но всё не так просто, господа.

Я на 122-ой странице споткнулся о двух абзацах и долго не мог понять о чем там вообще Саймон Вайн хотел сказать своему читателю.

Во-первых, напомню что это за человек.

Саймон Вайн — советник генерального директора Альфа-Банка, один из ведущих специалистов в России по инвестициям и производным инструментам. Работал в American Express Bank, Refco, Union Bank of Switzerland, Societe Generale. Выпускник Школы бизнеса Колумбийского университета (Нью-Йорк, США).

Такой человек фуфло гнать не будет. Что же он такого этакого понаписал?

Вот тот самый кусок:

————

Пример.

Действие 1. Вы покупаете доллары (продав рубли) на рынке spot.

Действие 2. Вы звоните форвардному дилеру и заключаете сделку типа sell/buy: одновременно продавая USD (купив рубли) на рынке spot и делая обратную сделку с расчетами через 3 месяца: вы купите USD.

В результате сделки spot перекрывают друг друга и в позиции остается только покупка форварда на USD. При этом, сделав самостоятельно первоначальную сделку спот, вы сократили транзакционные издержки за счет выбора лучшего курса spot (иначе форвардный дилер мог вести отсчет форварда от более выгодной для него цены spot, зарабатывая и на свопе, и на споте).

————

Таким образом, проф.участники валютного рынка, которые хотят купить или продать форвард на валютную пару, вместо того, чтобы просто взять и купить форвард, они делают двойную сделку — одну на споте и другую сделку своп. В тот самый мониторинг, когда мы с вами смотрим на сделки USD/RUB_TOM, будут попадать форвардные сделки экспортеров/импортеров через этот симбиоз. К сожалению, они сильно портят общую картину, ведь если хеджеры хотели купить forward на USD/RUB, то в стакане мы увидим прошедший объем на покупку спота, а затем увидим тот же объем на продажу, только не сразу, а лаг может достигать до 10 минут (это время между заключенной сделкой спот и затраченные переговоры на форвардных торгашей). То есть их лонговые ожидания попадают уже сегодня в наш стакан, мы думаем, что нужно покупать, а затем увидим обратный объем вниз. Со стороны всегда раньше казалось, что кто-то переливает деньги из одного кармана в другой, когда видим сделки, например, покупку 20 млн.USD и через 5-10 минут продажу 20 млн.USD, но сейчас все стало на свои места.

Я никогда раньше об этом не задумывался, но с точки зрения здравой логики, есть ощущение, что правильнее одну сделку форвард заключить, чем две — спот и своп. На мой взгляд, от двух сделок как раз транзакционных издержек будет больше, чем от одной.

Сущность и отличие фьючерсов и опционов

В настоящее время фьючерсы и опционы являются самыми важными и ликвидными финансовыми инструментами на рынке срочных сделок. Во многом они похожи, но вместе с тем имеют и принципиальные отличия.

Давайте более подробно поговорим про опционы и фьючерсы. При этом мы будем пользоваться простым языком, который будет понятен даже начинающим инвесторам.

Что понимают под фьючерсами

Фьючерсы являются договорами (соглашениями) по купле-продаже некоторого количества выбранного актива, которая должна состояться строго в определенную дату в будущем и произойти по оговоренной в момент их заключения цене.

Двумя сторонами в подобных сделках являются покупатели и продавцы. При этом у покупателя появляется обязанность приобрести определенное количество актива. В противовес этому у продавца возникает обязанность соответственно продать его в оговоренную дату. Таким образом, обе стороны фьючерсной сделки являются ограничены взаимными обязательствами.

Каждый фьючерс имеет заранее определенные сведения о виде актива, размере, сроки реализации соглашения и цене.

Этимология или происхождение самого рассматриваемого термина имеет очевидную отсылку к английскому языку. Future по-английски означает будущее.

При этом важно понимать важную особенность фьючерсного соглашения. До того момента пока не истек указанный срок сторона договора имеет право аннулировать принятые на себя обязательства. Произойти это может двумя путями. Во-первых, она может продать данный фьючерс в случае, когда до этого он был приобретен. Во-вторых, она может его купить в случае, когда изначально он был продан.

Торговля фьючерсами представляет собой разновидность инвестиционного процесса, при которой имеются реальные возможности спекулировать на постоянно изменяющейся динамике котировок или стоимости базового актива.

В качестве актива по фьючерсному контракту могут выступать различные виды товаров. Например, речь может идти:

Каждый день трейдеры из разных стран заключают миллионы тысяч сделок купли-продажи всех перечисленных выше товаров. При этом подобная торговля в подавляющем большинстве случаев носит исключительно спекулятивный характер. Проще говоря, каждый трейдер старается купить товар по низкой цене, а продать по более высокой. Ситуация, при которой трейдеры, приобретая фьючерсы, собираются получать или предоставлять прописанный в нем актив крайне редка.

Что понимают под опционами

Опционы являются контрактами (соглашениями), согласно которым у их покупателей возникают права, позволяющие купить или продать определенный финансовый актив по оговоренной стоимости в конкретный день в будущем либо раньше наступления данного срока.

Опцион отличается от фьючерса тем, что первый порождает право распоряжаться базовым активом, а второй обязанность совершения сделки купли-продажи.

В качестве опционных активов могут выступать фьючерсы. Call опционы порождают права на их покупку, а Put соответственно на продажу. То есть фьючерсы и опционы являются взаимосвязанными инструментами.

Покупатели или как их еще называют держатели опционов по собственному усмотрению могут в любой момент воспользоваться правом на реализацию контракта. В такой ситуации происходит фиксация сделки по купле-продаже фьючерса по стоимости, которая равняется цене исполнения опциона. Другими словами, опцион подлежит обмену на фьючерсный контракт.

Когда исполняется Call опцион, то его держатель становится покупателем фьючерсного контракта, а продавец становится продавцом фьючерса. Когда исполняется Put опцион, то его держатель становится продавцом фьючерсного контракта, а продавец становится покупателем фьючерса.

Каждая из сторон опциона так же как и в случае с фьючерсным контрактом может закрывать собственную позицию посредством совершения обратной сделки.

Каждый опцион имеет две разные цены. Разница между ними не должна являться загадкой для инвестора. Мы ведем речь про страйк и премию.

Страйк – цена исполнения опционного договора. Это ценовое значение, по которому держатель опциона может приобрести или реализовать фьючерсный контракт. Такая цена реализации стандартна. Ее устанавливает биржа по каждому виду опционных контрактов.

Премия – это непосредственно стоимость опциона. Во время заключения опционного контракта премия обязательно выплачивается покупателем продавцу. Фактически она является денежным вознаграждением последнего. Подобные опционные цены становятся результатом торгов на бирже.

Другими словами, опционы подразумевают под собой осуществления выбора двух вышеуказанных цен. Биржевой игрок прежде всего выбирает опционы, которые подходят ему по величине страйка. Только после этого в ходе биржевых торгов будут определяться их премии.

Форварды, свопы и варранты

Фьючерсы и опционы, по сути, являются деривативами. Так в биржевом трейдинге принято называть производные финансовые инструменты. Однако только ими список деривативов не исчерпывается. Давайте кратко познакомимся с форвардами, свопами и варрантами.

Этимология термина форвард имеет очевидную отсылку к английскому языку. Forward по-английски означает вперед. Фьючерс и форвард очень близкие понятия. Вся разница между ними состоит в месте их обращения и некоторых параметрах. Если первые торгуются на бирже и имеют стандартизированные условия и сроки поставки, то вторые обращаются на межбанковском рынке и указанные параметры в их случае бывают произвольными.

Варрант представляет собой ценную бумагу, которая дает своему обладателю право на приобретение определенного количества акций в оговоренный день по установленной стоимости. Как правило, варранты используют при новой эмиссии акций. Торгуются они как ценные бумаги. Размер их стоимости определяется ценой тех акций, которые лежат в его основе.

Своп является деривативом, который позволяет обменивать одно финансовое обязательство на другое. Примером свопа может являться обмен настоящего финансового обязательства на будущее.

Своп и форвард чем отличается

Колебания валютных курсов могут нарушить все планы в бизнесе. Если компания получает в рублях, а тратит в валюте, или наоборот, то наверняка понимает, что ситуацию на валютном рынке невозможно точно предсказать. Планировать финансы сложно и постоянно есть риск потерять деньги.

Чтобы снизить неопределённость и валютные риски, в бизнесе используют производные финансовые инструменты. Основные из них: форвард, фьючерс, опцион и своп. Они помогают фиксировать валютный курс в приемлемых рамках и упрощают планирование. В этой статье мы подробно разберём их механику и отличия.

Самый распространённый и простой производный финансовый инструмент для снижения валютных рисков — форвардный контракт. Это договор, по которому стороны фиксируют валютный курс на покупку/продажу валюты на определенную дату в будущем. Такой контракт заключают в банке, и он обязателен к исполнению.

Форвард — это не обмен, а фиксированные условия о покупке/продаже определенного объема валюты на определенную дату в будущем.

Вне зависимости от реального рыночного курса в день исполнения форварда сделка проводится по заранее зафиксированным условиям. Это позволяет снижать неопределённость в бизнесе и помогает спланировать финансовый результат будущей сделки.

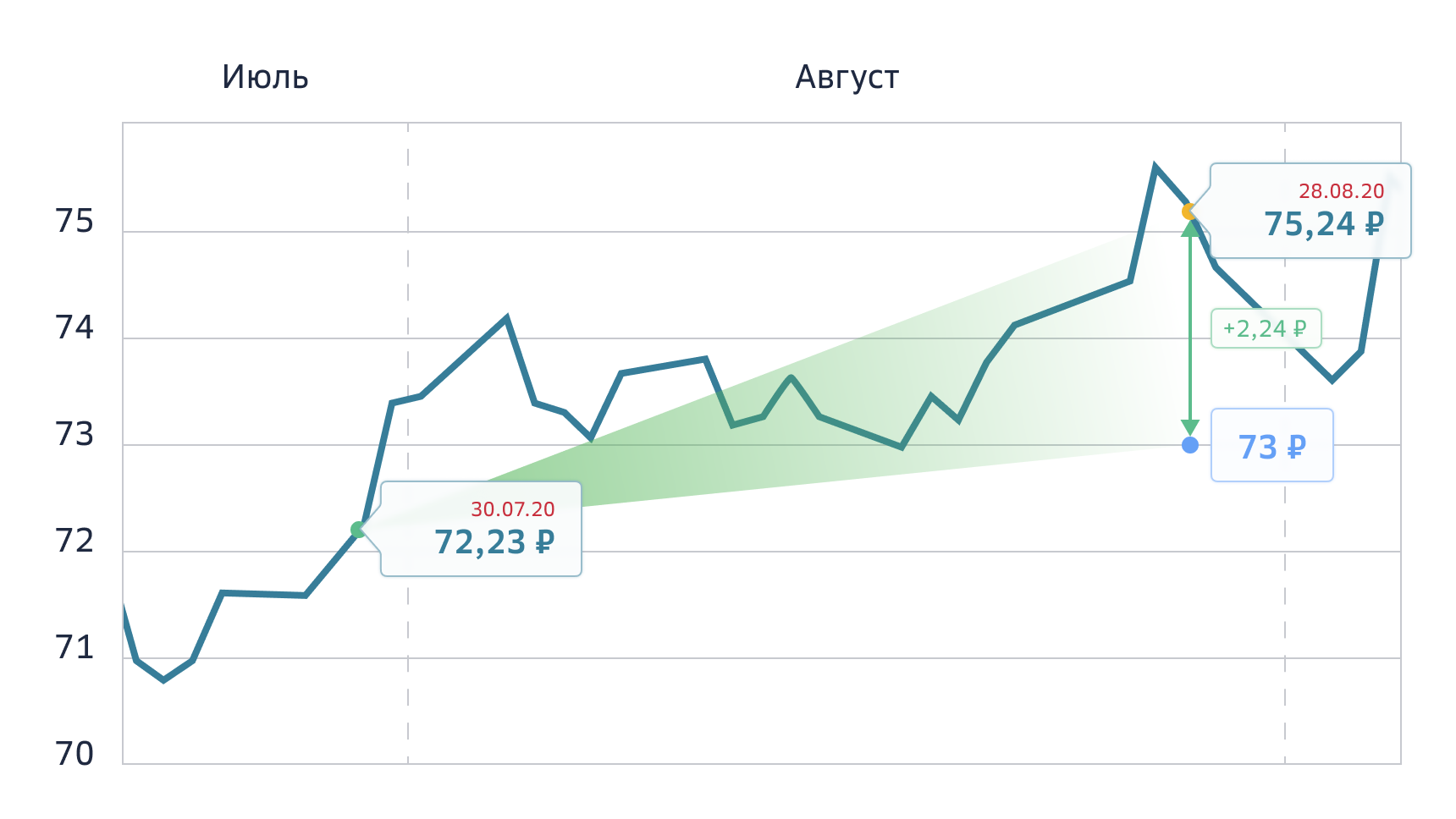

Компания-импортёр расплачивается с поставщиками в валюте, а продаёт товары в России за рубли. Импортёру важно следить за курсом: если рубль ослабеет, импортные товары станут дороже, ему придётся тратить больше рублей на закупку.

Компания заключила договор с иностранным поставщиком 30 июля 2020 года, когда доллар стоил 72,23 ₽ по курсу Банка России. В контракте есть отсрочка платежа: импортёр планирует перевести поставщику деньги через месяц, 28 августа. Чтобы застраховаться на случай, если курс вырастет, импортёр обращается в банк и заключает форвардный контракт на покупку долларов 28 августа по курсу 73 ₽. Каким бы ни был реальный рыночный курс через месяц, в банке импортёру гарантирован курс по форвардному контракту.

К 28 августа курс доллара вырос до 75,24 ₽. Импортёр купит доллары по фиксированному курсу 73 ₽ и сэкономит больше 2 ₽ с каждого доллара.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Мы подготовили калькулятор, в котором компания может в иллюстративных целях посчитать значения форвардного курса на покупку или продажу валюты от сегодняшнего дня. Полученные значения форвардного курса в калькуляторе представлены в качестве примера и не будут являться условием (параметром) реальной сделки.

Чтобы заключить фьючерс, компании нужно выбрать брокера, открыть брокерский счёт, а также внести денежные средства, которые будут заморожены на счёте, — эту сумму называют гарантийным обеспечением. Такой механизм необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по контракту. Величина гарантийного обеспечения меняется каждый день в зависимости от движения курса и стоимости контракта. При неблагоприятном движении курса потребуется увеличение гарантийного обеспечения. Поэтому нужно иметь в виду, что для фьючерсов важно иметь свободные денежные средства. Если гарантийное обеспечение не будет вовремя пополнено, брокер имеет право принудительно продать купленный компанией фьючерс.

Мы подробнее разобрались в различиях между форвардами и фьючерсами в другой статье: Особенности работы с производными финансовыми инструментами (ПФИ) на бирже и в банке.

Сельхозпредприятие часто работает с зарубежными поставщиками техники и запчастей. У него давно есть брокерский счёт, и в компании умеют выстраивать стратегию по снижению валютных рисков даже с помощью стандартизированных инструментов.

Если бы рубль не обесценивался, а укреплялся, то при прочих равных условиях у компании должны были быть свободные средства для увеличения гарантийного обеспечения. Например, на каждый рубль движения курса вниз данной компании пришлось бы пополнять гарантийное обеспечение примерно на 35 000 ₽. В противном случае брокер имеет право принудительно продать купленный фьючерс.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

* Источник: Bloomberg

В отличие от форварда или фьючерса, в которых закрепляется обязательство провести сделку, в опционе фиксируется только право на покупку или продажу валюты. Покупатель опциона может провести транзакцию по курсу в контракте, а может и отказаться, если в день исполнения опциона рыночный курс окажется выгоднее или потребности покупателя изменились. Опционы бывают двух типов: опцион на продажу валюты, тогда он называется «пут-опцион», и на покупку валюты, тогда его называют «колл-опцион».

В момент заключения сделки покупатель опциона уплачивает опционную премию — процент от суммы сделки. Размер премии зависит от фиксируемого курса, срока сделки и от того, как сильно колеблется курс выбранной валютной пары.

Опционы можно заключать как на бирже, так и с банком. Если заключать на бирже, то компании необходимо внести гарантийное обеспечение (ГО) и ежедневно следить за промежуточным перерасчётом, который делается на основе того, куда движется валютный курс. При этом, как и с фьючерсом — номиналы и сроки исполнения опционов на валюту стандартизированы.

Если работать с банком, гарантийное обеспечение не вносится, подписывается документация и заключается сделка. В дату заключения сделки фиксируются её параметры, и компания уплачивает опционную премию.

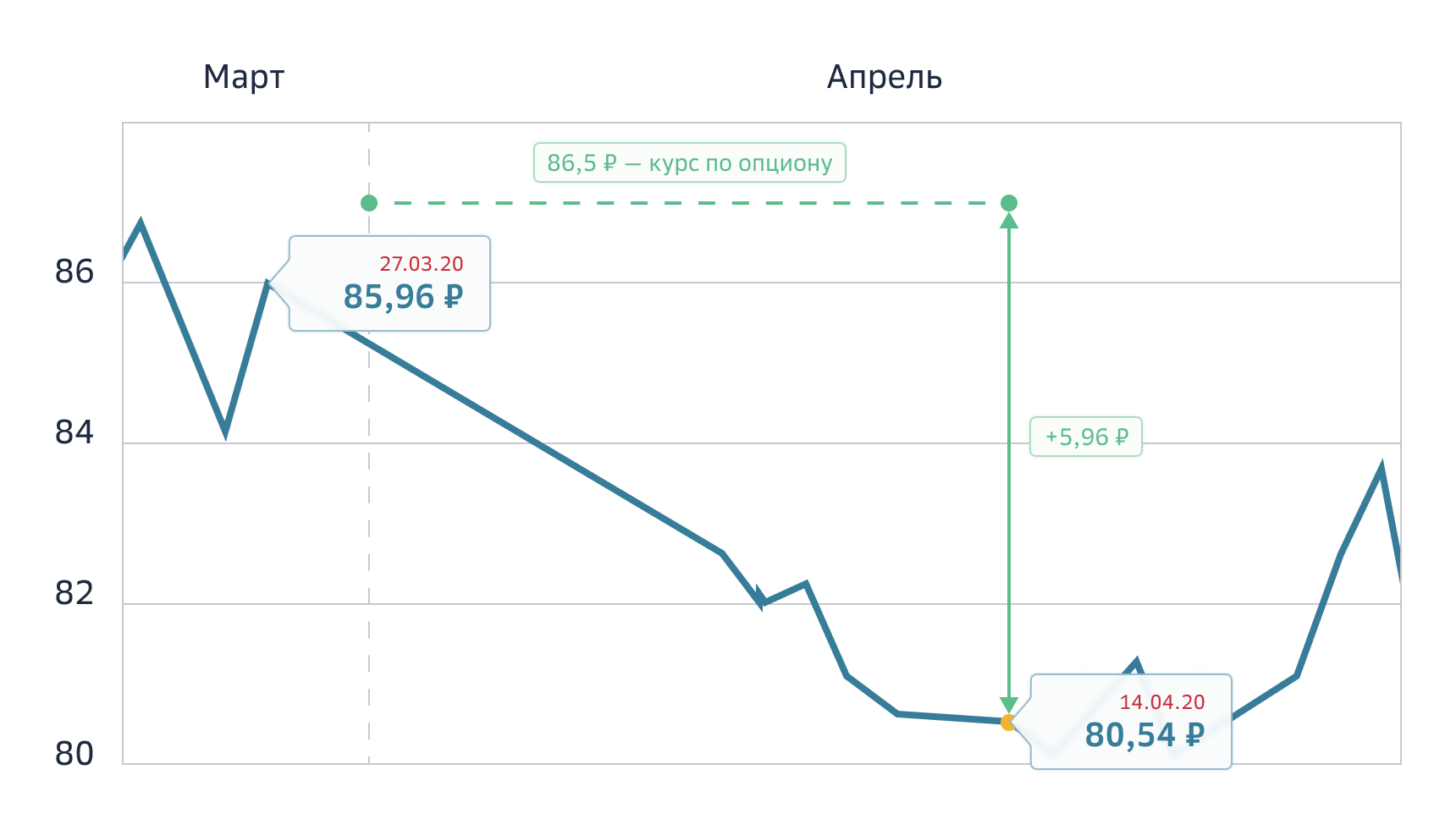

Российская компания впервые реализовала товар в Европе в конце марта 2020 года и ждёт поступления валютной выручки в начале апреля. Операционные расходы компании, такие как зарплата сотрудников, расчеты с российскими контрагентами, номинированы в рублях. В связи с этим компания заинтересована в том, чтобы рубль не укреплялся: чем выше валютный курс, тем больше рублей она получит при продаже евро.

Выручка поступит на счета компании во вторник, 14 апреля, при этом в последних числах марта курс евро начинает падать. 27 марта финансовый директор решил подстраховаться и зафиксировал курс продажи евро на приемлемом уровне с помощью пут-опциона на две недели, заплатив опционную премию в день заключения сделки.

К 14 апреля рубль укрепляется ещё сильнее, и евро падает до 80,54 ₽. Компания приобрела опцион с курсом 86,5 ₽, поэтому исполнит опцион, продав евро по заранее зафиксированным условиям.

Возможно, если бы рубль не укрепился, экспортёр бы не воспользовался опционом и продал валюту по рыночному курсу. Но заплатив опционную премию в день заключения сделки, организация снизила для себя валютные риски.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

У свопа существует много вариаций и способов применения, этот инструмент можно заключить и в банке, и на бирже. В статье мы рассмотрим распространённый частный случай — валютный своп овернайт. Это комбинация из двух последовательных противоположных операций с валютой, одна из которых проходит по сегодняшнему курсу, а другая — по завтрашнему. Например, покупка валюты сегодня и продажа такого же объема завтра, или наоборот.

Своп овернайт поможет перенести на день вперёд расчёты по текущим обязательствам, если компания не может рассчитаться сегодня, но есть уверенность, что деньги будут уже завтра.

В день расчетов по форварду покупка валюты взаимозачитывается с продажей по овернайт свопу. Считается разница между курсом покупки валюты и курсом её продажи, производится выплата. На следующий день компания рассчитывается по овернайт свопу, покупая валюту на рубли, полученные от контрагента.

Как и в случае с опционами и фьючерсами, если сделка своп заключается на бирже, потребуется внесение гарантийного обеспечения, размер которого меняется вследствие движения валютного курса.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Дополнительная информация к главе 8. Некоторые другие производные: форварды, фьючерсы и свопы

Прежде чем мы приступим к обсуждению деривативов, посоветуем читателю рассматривать их с точки зрения здравого смысла, не задумываясь о ценообразовании и сложности терминов. Представьте, что вы в первый раз пробуете экзотический фрукт, который является обычным для миллионов людей. Вы не будете думать о его химическом составе, сложностях выращивания и сколько на нем заработал поставщик. Вы будете оценивать только его вкусовые качества, возможно, цену. Так и с производными продуктами: применяя их каждодневно, пользователи не особо задумываются над сложностями терминологии, а просто используют стандартные принципы торговли и доступное программное обеспечение.

Биржевой рынок производных (фьючерсов) существует с середины XIX века. Именно тогда фермеры стали использовать их для защиты своих доходов от колебаний цен на рынках сельскохозяйственной продукции.

Фьючерсы бывают с денежными расчетами и натуральными выплатами (непоставочные и поставочные, соответственно). Разница заключается в порядке выплат при закрытии контрактов.

В первом случае покупатель получает (или выплачивает) деньгами разницу между обозначенной в контракте ценой и ценой, на которой закрылась биржа в день окончания контракта.

Во втором случае покупатель может получать или деньгами, или непосредственно продуктом. Если он предпочитает получить продукт, биржа индоссирует на его имя складские свидетельства оговоренного в договоре товара в оговоренных количествах. Он же взамен платит за это оговоренную в договоре цену покупки.

2. Месяц назад вы заключили контракт на покупку 15 января нефти по цене 12 долл. за баррель. В отличие от золота, контракты на нефть подлежат денежному и натуральному закрытию. Сегодня 15 января, и биржа при закрытии зафиксировала цену на уровне 14 долл. за баррель. Ваш контракт может быть закрыт, и на ваш счет биржа внесет 2 долл. (14- 12), либо вы можете затребовать индоссирование складских свидетельств на сумму контракта. После этого вы внесете 12 долл. (цену покупки), и вам отгрузят нефть на складе биржи.

Фьючерсы на многие финансовые продукты (валюты, индексы акций) являются денежными, тогда как фьючерсы на товарные продукты чаще предоставляют возможность и денежного, и натурального закрытия контрактов.

Торговля фьючерсами происходит только на биржах. Биржи очень жестко контролируют финансовое положение своих клиентов и требуют от них залогового обеспечения. Поэтому биржи имеют высокие кредитные рейтинги.

На каждой бирже свои порядки, но все они четко оговаривают стандарты фьючерсных контрактов по каждому продукту, шкалу изменения цен, размер контрактов, порядок их закрытия, величину маржи (кредитного плеча) и т.д. В случае товарных контрактов также определяются качество продукта, складские требования, уполномоченные склады биржи и т.д. Поэтому даже если описание и порядки обращения фьючерсных контрактов на один и тот же продукт отличаются в зависимости от биржи, структура этих контрактов (требования к сырью и т.д.) в основном одинакова.

Важная характеристика фьючерсных контрактов — наличие «плеча». Как правило, для предварительной покупки контракта необходимо внесение менее 10% от объема контракта. При этом покупатель, цена контракта которого падает, должен дополнительно внести на биржу определенную сумму, гарантирующую его платежеспособность. Аналогичны требования к продавцу, если цены вырастут.

Важно: актуальная возможность выиграть $40–$250 реальных (не бонусных) средств в конкурсе на демо-счетах.

При невнесении дополнительных средств биржа имеет право одностороннего закрытия позиции клиента по рыночной цене на тот момент. Реализованный остаток вносится на счет клиента. Например, если вы заключили контракт на продажу 15 января золота по цене 295 долл. за унцию, вам необходимо было внести на биржу 30 долл., а если цена поднялась на 10% (т.е. движется против вас), надо внести еще 30 долл. для покрытия риска биржи. Если цена возвращается к 295, дополнительно внесенные 30 долл. вам возвращаются.

В положении о контракте биржи объясняют, на какое количество месяцев вперед существует фьючерсный контракт и в какие дни он заканчивается. Во избежание попадания контрактов на выходные дни, фиксируется конкретный день недели как дата окончания. Например, первая пятница месяца.

Как правило, одновременно торгуются фьючерсные контракты на один базовый актив с несколькими датами окончания. Например, январский, февральский, мартовский, июньский и сентябрьский.

Можно сказать, что фьючерсные контракты имеют «имя и отчество». «Именем» служит срок окончания контракта, а «отчеством» — базовый актив. Например, «мартовская топливная нефть» означает контракт на топливную нефть, истекающий в четвертый вторник марта. Другой пример — «январская EUR/JPY» — январский контракт на евро против иены.

Ценообразование фьючерсных контрактов

Теоретические цены фьючерсов

Базисными элементами цен на фьючерсные контракты являются: цена на продукт (базовый актив) в день заключения контракта; стоимость финансирования покупки между днем покупки и днем закрытия контракта; стоимость хранения товара (для сырьевых деривативов) на день закрытия контракта. Например, если цена нефти сегодня (1 апреля) 10 долл. за баррель, ее месячное хранение стоит 0,15 долл. за баррель, а месячное финансирование стоит 0,13 долл. за баррель, то сегодняшняя цена этой же нефти, но на 1 июня, должна быть 10,56 (10+0,15×2+0,13×2). В этом случае вам безразлично, покупать ли нефть сегодня с последующей выплатой стоимости финансирования покупки (или стоимости отвлечения собственных средств) и стоимости складирования или заключить контракт на поставку вам нефти 1 июня.

Если использовать подсчеты такого рода, можно вычислить цены не только на июнь, но и на любую дату в будущем. Так, на 1 мая эта цена будет 10,28 (10+0,15×1+0,13×1), на 1 июля эта цена будет 10,94 (10+0,15×3+0,13×3). Результаты этих подсчетов можно изобразить на графике, показывающем соотношение цен на каждый период, и, таким образом, получить расчетную кривую цен.

Кривые цен на валютных рынках

На валютном рынке кривая зависит только от сегодняшнего курса и соотношения процентных ставок двух валют (см. ниже Валютный форвард), т.е. совпадает с теоретической.

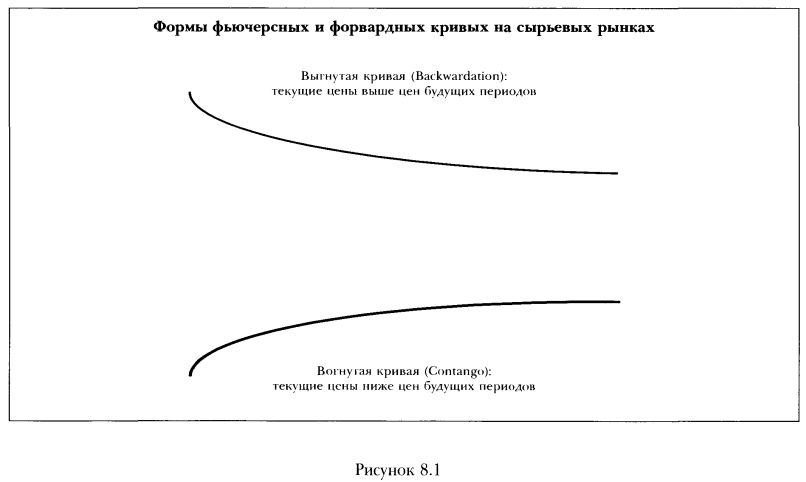

Кривые цен на сырьевых рынках: контанго и бэквордация

В отличие от валютных рынков, на сырьевых рыночные кривые не совпадают с теоретическими. Последние отражают сегодняшнюю стоимость поставок в будущие периоды на рынках товарных фьючерсов при условии неизменных расценок за хранение и ставок банковского процента. Но цена отличается от стоимости из-за рыночных ожиданий спроса и предложения. Поэтому, если сегодня рынок прогнозирует рост спроса на бензин в июле месяце (ввиду летнего пика автопутешествий), то цена на бензин июльской поставки будет выше теоретической. В то же время, если к концу сентября бензохранилища переполнены, цены на октябрьскую поставку могут упасть ниже теоретических цен.

Таким образом, когда мы говорим о кривой цен на сырьевых рынках, то имеем в виду соотношение цен разных периодов, установленное рынком на основе спроса и предложения. Базой таких расчетов является сегодняшняя цена.

Типичным примером влияния на форму кривой соотношения спроса и предложения являются финансовые манипуляции. Например, количество нефти на складах, обслуживающих данную биржу, может быть меньше объема проданных фьючерсных контрактов. Это нормально, так как значительная часть участников биржи — финансовые спекулянты, не претендующие на физическое получение нефти. Но иногда забастовки, катастрофы или другие неожиданные факторы замедляют график нормальных поставок на склады.

Поскольку объем реального потребления не снижается, финансовые спекулянты, продавшие нефтяные контракты, но не владеющие нефтью для поставки, либо должны купить нефть и доставить ее в хранилище, либо должны выкупить свой контракт. А что если владельцы фьючерсов их не продают? Например, они требуют поставки нефти (или другого сырья), причитающейся им по купленным контрактам? Тогда финансовые спекулянты оказываются в тяжелейшей ситуации, и цены на контракт, близкий к окончанию, взвинчиваются на 10-15%.

Хамонако, известный японский трейдер на рынке меди, несколько раз в 90-е гг. скупал фьючерсы и предъявлял их к поставке. Продавшие контракты спекулянты вынуждены были выкупать их у него по ценам, выходящим за пределы разумного. Другим хрестоматийным примером является история спекуляций серебром братьями Хант. В 1979-80 гг. они смогли поднять цену серебра с 10 до 50 долл. за тройскую унцию, и только вмешательство антимонопольного комитета США заставило их прекратить свою спекуляцию.

На сырьевых рынках о конфигурации кривой цен говорят как о плоской (flat), когда она соответствует теоретической; вогнутой (contango), когда текущие цены ниже теоретических (превышение предложения); и выгнутой (backwardation, бэквордации), когда текущие цены выше теоретических (превышение спроса) (см. рис. 8.1).

Поведение кривой зависит от текущего соотношения спроса и предложения на данный продукт и от ожиданий на будущее. В условиях недостаточных поставок нефтепереработчики готовы заплатить высокую цену за сырье, поскольку даже временная остановка завода является дорогостоящей (образуется выгнутая кривая — бэквордация). С другой стороны, при высоком уровне добычи на фоне слабого спроса невостребованные баррели отправляют в нефтехранилища, а цены падают (образуется вогнутая кривая — контанго).

Рассмотрим другую ситуацию: выходит объявление, что Ирак и ООН близки к подписанию соглашения по продаже нефти за продукты питания. Это значит, что через три месяца на рынки поступит дополнительная нефть. Такое объявление повлечет за собой падение цен на нефть по всей кривой, но цены на нефть, начиная с той даты, упадут непропорционально ниже. Получится, что нефть дальних периодов поставки дешевле более близких. Кривая окажется выгнутой (бэквордация).

Так, в 1998-99 гг. наблюдался переизбыток нефти на рынке ввиду нескоординированной деятельности стран ОПЕК, программы ООН по продажам нефти Ирака и экономического кризиса в Юго-Восточной Азии. Нефтехранилища были заполнены, и приходилось использовать танкеры для хранения нефти. Форвардная кривая цен стала вогнутой (контанго).

Когда же в 2000-2001 гг. ОПЕК занял агрессивную позицию на рынке, цены на нефть резко выросли. Особенно это сказалось на текущих ценах. Рост цен наблюдался и для пятилетних форвардов, но был меньше. В результате возникла бэквордация.

Кривые цен на рынках акций и облигаций

На рынках акций и облигаций кривые цен будущих периодов на актив в целом ближе к валютным рынкам: они зависят от текущих процентных ставок. Исключение составляют краткосрочные отрезки кривой. Так, периодически возникает потребность в конкретной ценной бумаге (например, для продажи в «короткую»). В этом случае цена ее заимствования больше зависит от спроса и предложения.

Для более ликвидных продуктов и для дальних периодов рыночная кривая цен совпадает с теоретической.

Форварды и фьючерсы — братья-близнецы — служат одинаковым целям: зафиксировать сегодня цену, по которой будет произведена оплата в будущем. Поэтому и соотношения цен между периодами рассчитываются по похожим методикам; соответственно, и кривые цен похожи. Основное их различие — порядок обращения: фьючерсы используются на биржах, а форварды — на межбанковском рынке.

Есть и другие различия. Форварды — более гибкий инструмент; можно выбирать даты окончания (для фьючерсов фиксируется одна дата окончания на месяц), объем, выражение цены, точки поставки и т.д.

Максимальный срок окончания (исполнения) фьючерсов — не более 18 месяцев. Форвардные же контракты заключаются между двумя компаниями по обоюдному согласию, а значит, ограничений по срокам нет. Проблемы могут возникнуть со стороны кредитной надежности одного или обоих партнеров, сомнения в которой могут ограничить длительность контракта. Его сроки зависят от конкретной ситуации. Известны случаи заключения сделок более чем на 5 лет.

Цены на форвардном рынке на один и тот же контракт в данный момент времени могут варьироваться, так как маркет-мейкеры (трейдеры) выставляют котировки в зависимости от своих позиций. Спрэд (разница между ценой, по которой дилер покупает, и ценой, по которой он продает) во многом зависит от кредитоспособности клиентов, тогда как на биржах цена на данный контракт в конкретный момент времени одинакова для всех клиентов. Это достигается стандартизацией залогов для всех участников рынка, что уравнивает их кредитоспособность и обеспечивает равный доступ к котировкам всех участников рынка.

Еще один важный момент. На сырьевых рынках форвард — поставочный инструмент, тогда как фьючерс, как правило, беспоставочный (даже если биржа позволяет поставку по фьючерсному контракту).

Когда кто-либо покупает иностранную валюту, в обмен он продает национальную или любую другую валюту. Если вы гражданин Соединенных Штатов, то, чтобы купить японские иены, вы должны потратить доллары США. Поступая таким образом, вы упускаете возможность держать свои доллары на депозите и получать на них проценты. Вместо этого вы можете заработать проценты на депозите в иенах.

Предположим, процентные ставки банков по долларовым депозитам выше, чем ставки по депозитам в иене. Тогда, одолжив в японском банке иены, обменяв их на доллары и вложив доллары в американский банк, вы получили бы прибыль, равную разнице ставок депозитов по иене и доллару.

Одна проблема: в момент истечения ссуды цена иены может подняться против доллара. Тогда дополнительного дохода, полученного от разницы в процентных ставках, может не хватить для компенсации убытка от обратного перевода долларов в иены по невыгодному курсу. А что если вы застрахуете себя, используя форвард — инструмент, фиксирующий обменный курс доллара на иены на будущее! Получилась бы немедленная арбитражная (безрисковая) прибыль. Но финансовые рынки не позволят вам заработать: форвард отразит разницу курсов. Иначе все бы занимались именно этим: одалживали валюты с низкой процентной ставкой, покупали на них валюты с высокой ставкой и хеджировали бы их форвардами, получая при этом гарантированную прибыль.

Итак, ставка доллара выше (6%), чем иены (1%). Вы одалживаете на рынке иену, тут же продаете ее за доллары и покупаете годовой форвард. Полученные доллары вы держите на годовом депозите, получая высокие проценты. Процентный доход составит 500 базисных пунктов (5%). Следовательно, за возможность безрискового дохода на разнице в процентах вы вынуждены продать форвард на доллар по цене на 500 базисных пунктов ниже сегодняшней.

Изложим материал немного иначе. Предположим, вы планируете продержать иены на депозите в течение 3 месяцев. Поскольку ставки по депозитам в долларах и иенах известны заранее, вы можете посчитать, сколько иен вы будете иметь в конце периода. Сторона, которая купила у вас доллары, знает заранее, сколько долларов она будет иметь в конце периода.

Если вы возьмете эти две суммы, вы можете рассчитать будущий обменный курс, по которому можно поменять валюты не на условиях spot, а как трехмесячный форвард. Этот курс называется форвардным и подсчитывается исходя из ставок по депозитам в обеих валютах и текущего курса spot. Теперь вам будет все равно, менять ли ваши доллары на иены сегодня или через три месяца.

Поскольку ставки по депозитам в двух валютах различаются, текущий курс будет отличаться от форвардного курса на величину форвардного дифференциала (также называемого своповыми пунктами).

Большинство компаний планирует доход за рубежом за определенный период или на определенную дату в будущем. По получении иностранной выручки (в будущем) им понадобится купить валюту своей страны. Используя форвардные контракты (форварды), они могут уже сегодня зафиксировать курс будущей сделки, обменяв в будущем выручку по форвардному курсу на свою валюту, зафиксированному сегодня.

Расчет форвардных ставок

• Валюта, доходность по которой выше, котируется с дисконтом (ниже), и курс, по которому вы купите ее обратно в будущем, ниже; таким образом, своповые пункты являются отрицательной величиной, а форвардный курс ниже курса спот.

• Валюта, доходность по которой ниже, котируется с премией, и курс, по которому вы купите ее обратно в будущем, выше; таким образом, своповые пункты являются положительной величиной, а форвардный курс выше курса спот (компенсирует за потери на процентных ставках).

Таким образом, концепция форварда построена на отсутствии арбитража между продажей вашей позиции сегодня и в будущем.

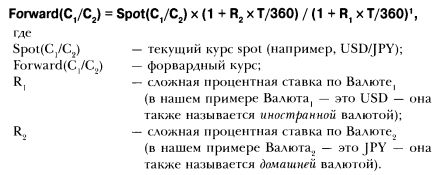

Форвардный контракт гарантирует, что в определенный момент в будущем произойдет обмен одной валюты на другую по определенному курсу. Курс будет рассчитан по следующей формуле:

Другими словами, если:

текущий курс спот USD/JPY составляет 110.00 (вы можете купить 110 иен за 1 доллар),

ставка по 3-месячному (90 дней) депозиту в долларах 6% годовых,

ставка по 3-месячному депозиту в иенах 3% годовых,

Поэтому, если вы сегодня заключите форвардную сделку с расчетами через три месяца, вы заключите ее по курсу 109.18, а не по 110.00, как если бы поставка валюты осуществлялась сегодня.

В отличие от фьючерсов, сделки своп оплачиваются только в денежном выражении. Они не фиксируют цены для хеджеров полностью, а фиксируют отклонение от установленных цен. Структура хеджа сохраняет некоторую гибкость и приспосабливается к рыночным взглядам менеджера.

Используя аллегорию, незахеджированная позиция — это «перекати-поле», перемещающееся при любом дуновении ветра; позиция, захеджированная с помощью фьючерсов — это металлический прут, остающийся на месте, что бы ни произошло; а своп — это гибкий деревянный прут, зафиксированный на месте, но изменяющий свою форму при ветре.

Механизм действия свопов отличается от механизма фьючерсов. Они хеджируют (страхуют) от изменения соотношений цен в разные периоды. То есть, если ожидаются более или менее стабильные цены, но их изменение в какие-то периоды больше, чем в другие, используются свопы.

Для того чтобы занять позицию в свопе, покупатель должен что-то купить и что-то продать.

Объяснение свопов несколько затруднено тем, что этот термин подразумевает разные методологии расчета для разных продуктов. Например, концепция валютных свопов отличается от концепции сырьевых свопов и свопов на процентные ставки. Последние имеют похожий подход, но методологии различаются.

Своп на процентные ставки

Процентные свопы появились сравнительно недавно и быстро завоевали рынок потребителей. Они торгуются на межбанковском рынке и исполняются только в денежной форме. Своповые контракты состоят из двух частей: фиксированной и плавающей. Напомним, что своп происходит от английского слова, которое можно перевести как «обмен». Это и отражает суть свопа: в двухсторонней сделке одна сторона берет на себя обязательства с фиксированными ценами, а другая — с плавающими. То есть происходит обмен фиксированных обязательств на плавающие. Поэтому есть два основных типа свопов: фиксированные против плавающих и плавающие против фиксированных.

На этом рынке можно получать фиксированную ставку, если вы ссудили деньги посредством банковской ссуды. Из этого проистекает, что продавец фиксированной части (ссудивший) получает фиксированную плату, а покупатель фиксированной части (должник) — платит фиксированную ставку.

Предположим, текущая процентная ставка на 3 года — 5%, а трехмесячного ЛИБОРа — 2%. Трейдер ожидает снижение краткосрочных ставок, поэтому он покупает своп: покупает фиксированную сторону и продает плавающую. Теперь он получает фиксированную ставку на протяжении шести лет и выплачивает плавающую. Плата за своп — дисконтированная разница платежей. В нашем примере трейдер получит в конце трех месяцев 5%/4 (за три месяца) и заплатит 2%/4 (за три месяца), т.е. 0,75%. Таких платежей будет 24 (4 платежа на протяжении б лет), дисконтированных по 2% (ЛИБОР).

Плавающая ставка определяется в начале каждого периода. В нашем случае это каждые три месяца. Если бы за фиксированную приняли ставку 6-месячного ЛИБОРа, то ставка устанавливалась бы по истечении шести месяцев. Даты выплат происходят в порядке, установленном конкретным соглашением (не стандартно). В нашем примере, предположим, что через три месяца ЛИБОР упал до 1,75%, тогда трейдер получит (2-1,75%)/4 (за три месяца) прибыль в размере 0,0625%, дисконтированную по 2% (ЛИБОР).

Своп на товары (сырье)

Товарные свопы пришли с рынка ценных бумаг с фиксированной доходностью, но отразили специфику товарных рынков. Так, плавающие ставки, принятые для расчетов, являются средними за период (по сборнику цен Платс). Например, трехмесячная ставка представляет собой среднюю цену за три предыдущих месяца; при фиксированной ставке берется цена фиксинга данного дня.

Производители предпочитают фиксировать цену заранее, чтобы избежать понижения цен. Поэтому они покупают свопы, т.е. отдают но фиксированной ставке, а получают но плавающей. Если они ошиблись и плавающая ставка растет, возросшие доходы от продаж компенсируют потери на свопе. Для трехмесячного мартовского свопа промежуточные оплаты произойдут в январе и феврале. Если цены поднимутся выше первоначальных цен плавающей ноги, он получает дополнительный доход.

Авиалинии (потребители топлива) предпочитают продавать свопы (получать плавающую ставку). Так они предохраняют себя от роста цен.

Еще раз напоминаем: если ожидается стремительное падение, то лучше просто продать фьючерсы. Если же мы говорим об изменении кривой цен, то лучше использовать свопы.

• своп — это контракт на выплату разницы между кривой цен на момент заключения контракта и реальными ценами в момент фиксации;

• расчеты по свопам происходят только в денежной форме;

• выплаты подсчитываются как разница между ценой, зафиксированной для данной даты в контракте, и рыночной ценой на данный момент;

• если происходит значительное падение цен, ваш хедж компенсирует вам только ту часть падения, в которой проданная вами часть контракта упадет больше купленной вами части контракта.

4. Валютные форварды и свопы

Хеджирование валют посредством фьючерсов на валютном рынке аналогично хеджированию на сырьевых рынках. Экспортер, продающий по контрактам, деноминированным в иностранной валюте, зафиксирует валютный курс против иностранной валюты путем продажи фьючерсов на дату оплаты контракта.

Импортер, покупающий по контрактам, деноминированным в иностранной валюте, зафиксирует валютный курс иностранной валюты против местной путем покупки фьючерсов на дату оплаты контракта.

Покупается 1 млн. долл. против иены по цене 116.00 с поставкой 31 января 2001 г. и одновременно продается 1 млн. долл. против иены по цене 113.00 с поставкой 31 января 2002 г. (объем второй валюты на первую и вторую даты не совпадают кроме случая, когда ставки депозитов двух валют равны). Другими словами, в валютных свопах одновременно продается и покупается один и тот же объем первой валюты на разные даты.

Исчисление временных промежутков для валютных форвардов и опционов

В терминологии форвардного рынка термины «неделя» или «месяц» отличны от принятого в ежедневном общении. Временные промежутки исчисляются от даты поставки до даты поставки, а не прибавлением 30 дней к дате сделки. Например, в четверг 30 июня (дата сделки) куплен недельный опцион на USD/СНF В обычной ситуации дата поставки премии 4 июля (второй рабочий день), но поскольку 4 июля банковский праздник в США, второй рабочий день — 5 июля. Теперь прибавляем неделю к 5 июля — получается, что дата поставки по истечению будет 12 июля (вторник). Отсчитываем назад два рабочих дня. Получается: 8 июля — пятница. Другими словами, при исполнении опциона в пятницу 8 июля поставка произойдет 12 июля. Таким образом, 1 неделя в этом случае будет восьмидневной: с четверга 30 июня до пятницы 8 июля, хотя между датами поставок всего семь дней.

Проведение форвардных и своповых сделок на валютном рынке

На практике для расчета форвардного курса нужно использовать курс спот, который фиксируют на текущем уровне рынка путем совершения сделки спот. Ее можете провести вы или ваш контрагент, прежде чем он назовет вам форвардный курс.

Большинство предпочитают выбирать курс самостоятельно. Сделав сделку спот, они затем звонят форвардным дилерам и выбирают тех, у кого лучше своп (форвардный дифференциал). С контрагентом, предложившим наилучший своп, они совершают сделки типа buy/sell или sell/buy, которые закрывают спотовую позицию и открывают форвардную.

Таким образом, сделка валютного свопа состоит из двух: сделки спот и сделки форвард.

Действие 1. Вы покупаете доллары (продав иены) на рынке spot.

Действие 2. Вы звоните форвардному дилеру и заключаете сделку типа sell/buy: одновременно продавая USD (купив JPY) на рынке spot по курсу 110.00 и делая обратную сделку с расчетами через 3 месяца: вы купите USD.

В результате сделки spot перекрывают друг друга и в позиции остается только покупка форварда на USD. При этом, сделав самостоятельно первоначальную сделку спот, вы сократили трансакционные издержки за счет выбора лучшего курса spot (иначе форвардный дилер мог вести отсчет форварда от более выгодной для него цены спот, зарабатывая и на свопе, и на споте).