Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

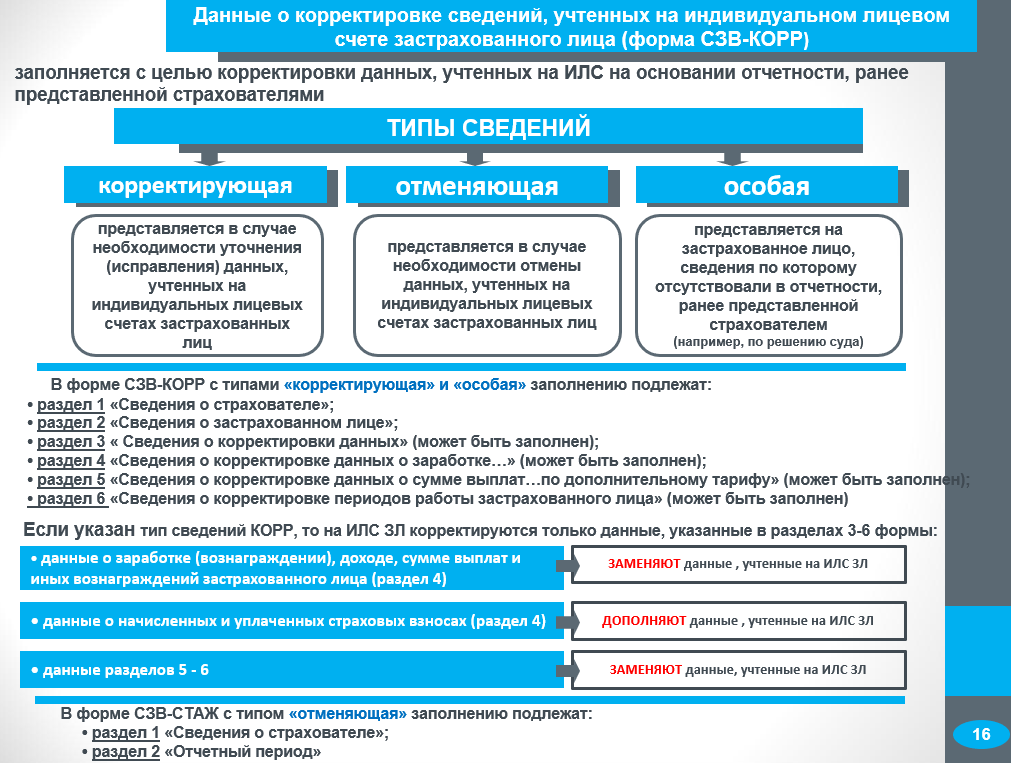

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

СЗВ-КОРР: кто и когда сдает и как заполнить

Наш обозреватель Любовь Шейко была на семинаре в Пенсионном фонде и поделилась информацией, которая пригодится страхователям при подготовке персонифицированных сведений.

В прошлом обзоре мы рассказывали, как заполнить СЗВ-СТАЖ и ОДВ-1. Посмотрите, там очень просто все описано.

Кто и когда сдает СЗВ-КОРР

Форма СЗВ-КОРР представляется страхователем в случае необходимости уточнения (исправления) или отмены данных, учтенных на индивидуальных лицевых счетах застрахованных лиц.

Отправляйте отчет СЗВ-КОРР в органы ПФР в любое время при необходимости.

Как заполнить раздел 1-3 СЗВ-КОРР

Если скрин-шоты плохо видны на вашем экране, не мучайтесь и скачайте файл с презентацией.

Как заполнить раздел 4 СЗВ-КОРР

Как заполнить разделы 5-6 СЗВ-КОРР

Как проверяют показатели СЗВ-КОРР

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение наонлайн-курсе повышения квалификациидля получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Форма СЗВ-КОРР: отчитывающиеся лица и сроки

Помимо ежемесячной формы СЗВ-М существуют формы СЗВ-ИСХ, СЗВ-КОРР и другие. Многие бухгалтеры задаются вопросом: когда сдавать эту отчетность? В этой статье расскажем о форме СЗВ-КОРР.

Как уже понятно из названия формы, направить в фонд ее нужно при уточнении данных. Подавая СЗВ-КОРР, страхователь корректирует данные на индивидуальных лицевых счетах работников.

Пример. ООО «Дар» работает с 2010 года. За 2016 год Общество отчиталось по форме РСВ-1. В мае 2017 года инженер Кривошеев Т. Б. занялся оформлением пенсии. Специалисты ПФР, проверяя документы, нашли ошибку. ООО «Дар» не отразило в отчетности за I квартал 2015 года льготный стаж в лицевом счете Кривошеева. ПФР выставил требование в адрес ООО «Дар», в котором предлагает исправить ошибку. Бухгалтер для устранения неточностей по Кривошееву Т. Б. должен составить форму СЗВ-КОРР.

Обратите внимание, несмотря на то что отчетность по взносам сейчас направляется в ФНС, исправления за прошлые периоды сдаются в фонды.

СЗВ-КОРР: сроки сдачи

Отчет сдается при наступлении случая, в котором требуется внести правки. Вполне вероятно, что организация на практике ни разу не столкнется с заполнением новой формы.

Пример. Бухгалтер ООО «Дар» нашел ошибку в РСВ-1 за 2016 год. На работника Пенкина Р. О. в разделе 6 указаны неверные суммы начислений и страховой стаж. Ошибка обнаружена 17.04.2017, значит, уже в этот день правомерно внести исправления и уведомить ПФР посредством отправки формы СЗВ-КОРР.

Как заполнить СЗВ-КОРР

Форма состоит из шести разделов. Первые три — это общая информация о страхователе и работнике.

Раздел 4 содержит исправленные данные о заработке и взносах на конкретного работника.

В раздел 5 вносятся корректировки по доходам, с которых исчислены взносы по дополнительному тарифу.

В шестой раздел страхователь вносит корректировки по периодам работы.

Сдавайте отчетность в ПФР через интернет. Экстерн дарит вам 14 дней бесплатно!

Форма СЗВ-КОРР в 2021 году — инструкция и примеры заполнения

Форма СЗВ-КОРР заполняется с целью корректировки данных, учтенных на индивидуальном лицевом счете на основании отчетности (СЗВ-СТАЖ), ранее представленной страхователями за периоды, начиная с 1996 года. Например, если что в отчете за 2015 год по работнику неверно указали стаж или код стажа — то нужно подать СЗВ-КОРР.

Сроки подачи формы СЗВ-КОРР — немедленно как только были обнаружены ошибки.

Форма СЗВ-КОРР утверждена Постановлением Правления ПФ РФ от 06 декабря 2018 № 507П«Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П».

Порядок заполнения разделов СЗВ-КОРР в зависимости от типа

В зависимости от типа формы СЗВ-КОРР заполняются определенные разделы, указанные в таблице:

Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы:

Форма СЗВ-КОРР с типом «ОТМН»

Форма СЗВ-КОРР с типом «ОСОБ»

СЗВ‑КОРР

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

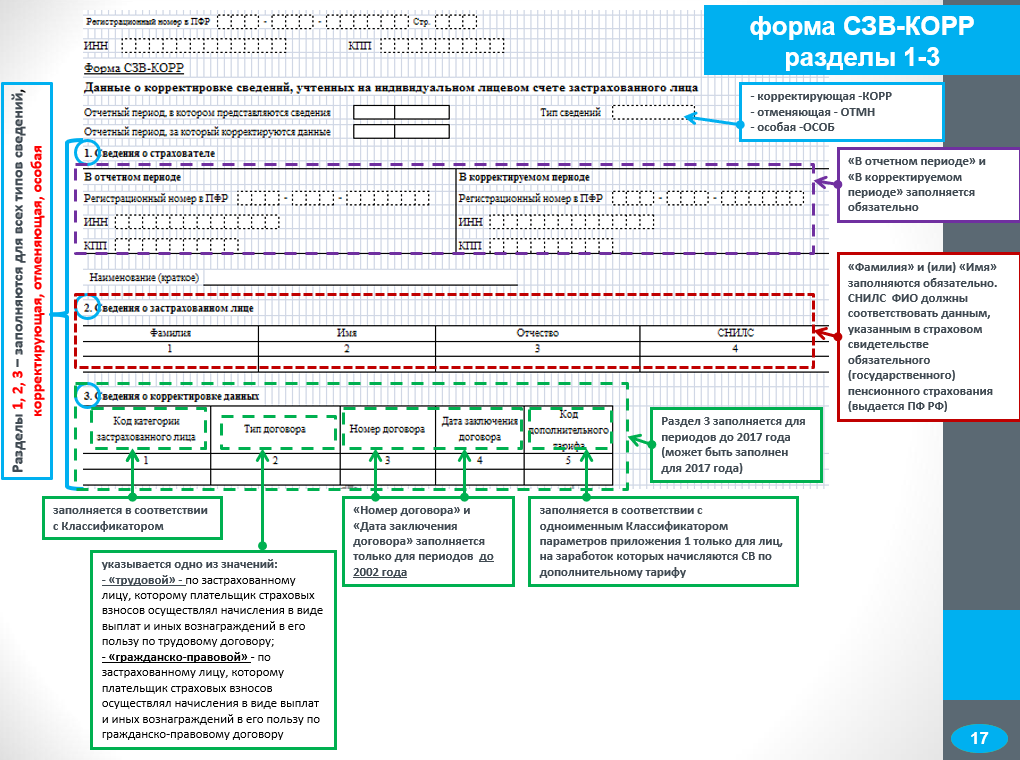

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

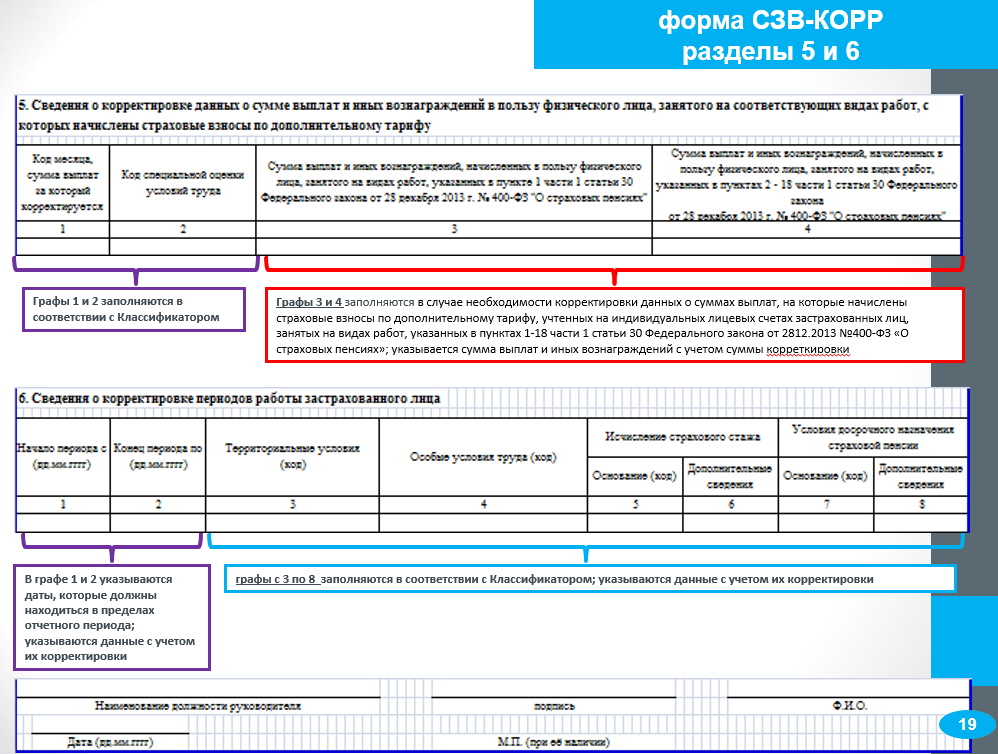

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.